義烏收購庫存-義烏庫存收購_收購庫存-義烏庫存 > 收購庫存 > 收購庫存玩具 >

年報點評】愛嬰室:展店加快業績穩步增添,全渠道計謀一連推進

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-11-03 07:37

原問題:【國信零售|年報點評】愛嬰室:展店加快業績穩步增添,全渠道計謀一連推進 來歷:光仔看斲喪

陳訴擇要

業績環境

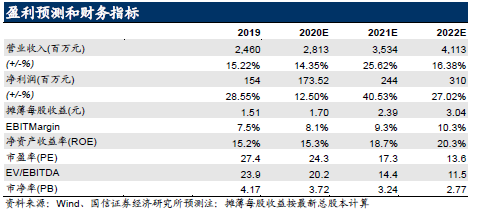

2019年業績切合預期,歸母凈利潤同比增添28.55%

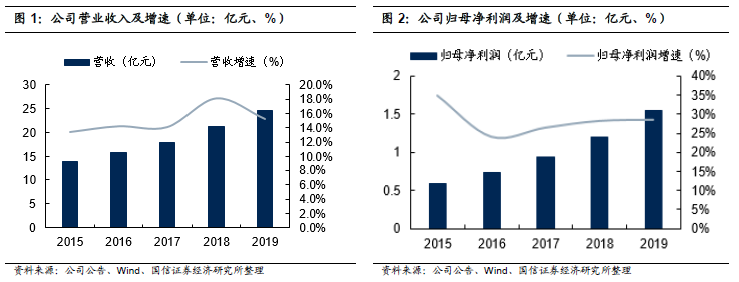

2019年整年實現營收24.60億元(+15.22%),歸母凈利潤1.54億元(+28.55%),扣非歸母凈利潤1.25億元(+20.68%),切合市場預期。個中Q4營收同增16.95%,較Q3有所提速,估量首要廈魅展店加快。

營收說明

線下加快拓店,線上高速增添,自有商品示意突出

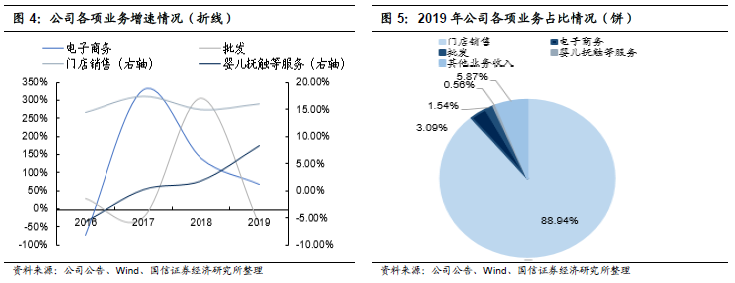

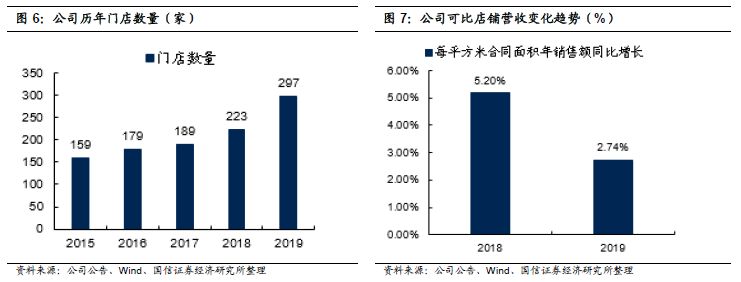

分營業來看,19年公司門店販賣、電商、批發、嬰兒撫觸及其他營業收入營收增速別離為15.98%/67.42%/-45.24%/8.29%/19.13%。制止19年底,公司門店數目為297家,新增店肆74家首要為阛阓店。公司在上風地區的開店有所加快,并初次在西南和華南地域拓展。同時,公司同店販賣額/㎡增添2.74%,示意不變。分品類來看,奶粉及用品等主力品類妥當增添,增速別離17.55%/ 9.87%,占比別離為47.01%/23.69%,另外公司大力大舉成長自有商品,增添29.72%。

紅利營運

紅利運營手段:商品布局優化及自有商品占比晉升發動毛利率晉升

19年公司毛利率同比上升2.46pct,首要系公司一連優化商品布局,起勁研發富厚高毛利的自有商品。時代用度率晉升1.69pct,個中販賣用度率晉升1.62pct,首要系新開店較多和販賣主干股權鼓勵用度影響。存貨周轉天數晉升11.25天,首要與20年春節較早致客歲Q4備貨較多有關。策劃性現金流營收比同比上升0.36pct,示意一連優秀。

投資提議

疫情加快市場洗牌,公司具備恒久競爭上風,維持“增持”

公司是華東地區母嬰連鎖龍頭,品牌、渠道和供給鏈上風明明,將來將在異地拓店、自有商品及母嬰財富鏈上尋求打破。短期疫情固然對公司Q1根基面有所影響,但母嬰斲喪相對剛需,估量疫情后有望獲得快速規復,且電貿易務也有望獲得進一步快速成長。我們思量疫情短期對同店及用度率造成的影響,暫下調公司20-21年紅利猜測,估量20-22年EPS1.70/2.39/3.04元/股,對應PE24/17/14X,恒久來看,跟著疫情好轉公司客流有望慢慢規復,同時疫情有望加快市場洗牌,公司在母嬰市場的恒久競爭上風有望獲得凸顯,維持“增持”評級。

業績環境:歸母凈利潤同比增添28.55%,切合市場預期

2019年整年實現營收24.6億元(+15.22%),歸母凈利潤1.54億元(+28.55%),扣非歸母凈利潤1.25億元(+20.68%),根基切合市場預期。

個中公司單Q4營收同增16.95%,較Q3有所提速,估量首要廈魅展店加快。歸母凈利潤同比上升22.23%,扣非歸母凈利潤同比增添5.95%,較Q3增速有所放緩,估量首要系用度齊集計提影響。

營收分拆:加快拓店妥當增添,強勢品類和自有品牌

分營業:門店販賣、嬰兒撫觸營業妥當增添

2019年公司門店販賣、電子商務、批發、嬰兒撫觸等處事、其他營業收入營收別離為21.88億元/0.76億元/0.38億元/0.14億元/1.44億元,個中門店販賣還是公司首要營收來歷,占比為88.94%,且增速示意妥當為15.98%。

分渠道:線下機關新地區,線上販賣保持高增添

1、線下同店&展店:起勁機關西南、華南市場,同店增速仍舊妥當

制止2019年12月31日,公司店肆數目為297家,新增店肆別離為74家,首要為阛阓店。公司在上風地區的開店有所加快,另外,公司通過收購重慶泰誠新增的18家門店,將以重慶為中心,拓展西南市場營業,機關地區成長新機遇。個中Q4新增店肆為31家,展店速率較前3季度有所加快,12月深圳首家門店落地,這是公司在華南地區初次開店。從同店來看,2019年公司同店每平方米年販賣額同比增添2.74%,較2018年的數據有所放緩,估量與出生率降落以及公司在上風地域門店逐漸麋集有關,但仍相對妥當。

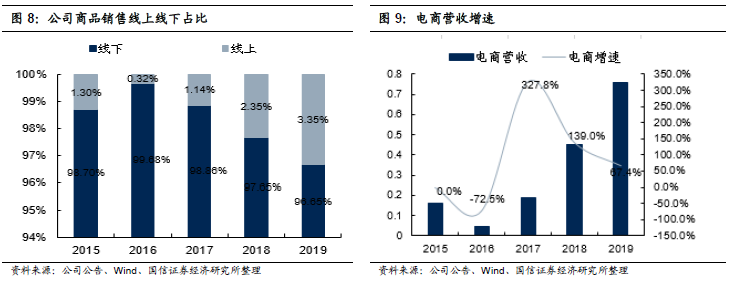

2、線上線下:線上販賣同比增添67.42%,加碼線上投入

從商品販賣的線上線下來看,公司今朝首要仍以線下門店為主,占比96.65%,營收同比晉升15.98%;線上占比3.35%,但增添示意突出,營收晉升67.42%。

2019年,公司環繞全渠道營銷系統建樹,繼承加碼線上投入,APP上線更富厚的商品、引入第三方入駐、實驗更機動多樣的營銷法子,APP日活潑用戶、月活潑用戶有明明晉升。另外,公司獨立開拓并上線微商城小措施,借助微信的用戶平臺,擴大流量進口,便于營銷推廣,獲取更多販賣機遇。

分品類:強勢品類、自有商品保持較高增添,擬通過收購拓展玩具品類

詳細來看,各個品類的的營收占等到營收增速別離為:奶粉的增速及占比別離為17.55%/47.01%,用品類的增速及占比別離為9.87%/23.69%,棉紡類的增速及占比別離為21.93%/10.73%,食物類的增速及占比別離為15.92%/7.23%,玩具類的增速及占比別離為22.78%/4.19%,車床類的增速及占比別離為-46.39%/0.72%,嬰兒撫觸處事的增速及占比別離為8.29%/0.56%,其他的增速和占比別離為19.13%/5.87%。整體來看,公司在奶粉、用品等強勢規模如故保持較高增添。

同時,公司依托于品牌上風起勁研發高毛利的自有商品(棉紡品、紙成品、洗護類等),2019年自有產物販賣同比增添29.72%,占商品販賣的比重為9.97%。

另外,公司擬通過收購拓展玩具品類。2019年12月,公司與上海稚宜樂商貿有限公司簽署了《收購意向書》,該公司擁有日本皇室玩具品牌在中國大陸地域的獨家常識產權力用容許及獨家販賣容許。今朝收購和整合仍在舉辦中,該次收購是公司拓寬玩具零售市場的重要設施,與現有營業模式協同效應明顯。

- 庫存玩具收購,收購大量庫存玩具

- 庫存玩具收購,收購大量庫存玩具 1、 ……

- 求購深圳庫存玩具收購價格,東莞庫存玩具收購

- 公司采購急需求購深圳庫存玩具收購價……

- 收購庫存玩具玩具配件毛絨棉花布料衣服

- 廣東全國填充/絨毛玩具求購信息,收購……

![[通告]群興玩具:關于公司2016年年報問詢函回覆的通告](/images/defaultpic.gif)

- [通告]群興玩具:關于公司2016年年報問詢函回

- [通告]群興玩具:關于公司2016年年報問……

- 年報點評】愛嬰室:展店加快業績穩步增添,全

- 原問題:【國信零售|年報點評】 愛嬰……

- (600837)上海市農墾農工商綜合商社股份有限公

- 上海市農墾農工商綜合商社股份有限公……