義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

國盛2020年服飾投資策略:運動鞋服仍被看好

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-09-01 18:15

要聞 國盛2020年服飾投資策略:運動鞋服仍被看好 2019年12月27日 06:34:19 國盛證券

本文來源微信公眾號“鞠品時尚”,作者國盛證券研究所。

投資聚焦

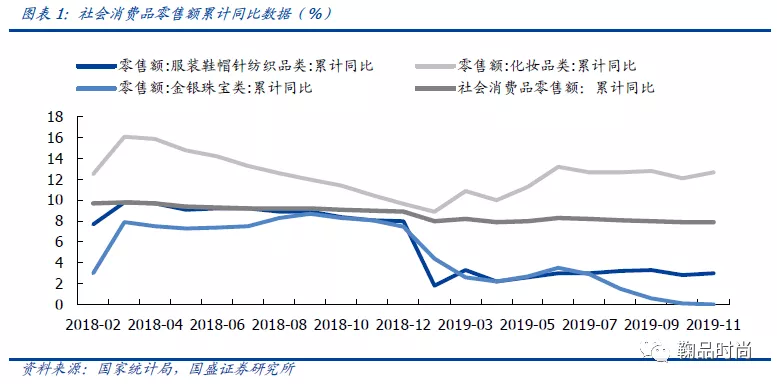

時尚消費領域各賽道持續分化,化妝品/運動鞋服景氣度高。時尚消費品領域中各賽道2019年依舊體現出較明顯的景氣分化:1-11月化妝品/服裝/珠寶社零累計增長12.7%/3%/持平。當前市場處于人口老齡化、新生代超前消費趨勢明顯的大環境下,利好滲透率提升階段的化妝品/運動鞋服消費,同時時尚服飾/珠寶等消費也處于升級階段。在渠道變遷方面,電商渠道紅利仍在低客單價、高頻、高標準度的消費品類中得以釋放,化妝品表現最為明顯:2018年化妝品網絡零售增速高達36.2%,高出整體消費品零售12.3pcts。

化妝品:把握滲透率提高&電商紅利的主線,但需關注格局。化妝品消費處于意識普及/升級階段,見效較快的功能性護膚品類符合消費者對化妝品的需求升級趨勢,正在成為新一輪增長熱點,潤百顏/玉澤等品牌顯示出強勁增長力。電商是化妝品行業本輪發展的核心渠道,估算A股標的珀萊雅/上海家化/丸美股份2019年Q1-Q3電商增速分別為60%+/20%+/20%左右,從化妝品牌的天貓店鋪粉絲量增長來看,預期化妝品行業的電商紅利期仍將延續。競爭格局方面,由于化妝品兼具產品技術壁壘和較高品牌溢價,在產品質量與營銷能力的綜合作用下呈現頭部國際品牌>頭部國產品牌≈當期新銳品牌>其他品牌的競爭格局。綜合來看,現階段各類品牌在打破地域限制的電商平臺上正面交鋒,流量紅利仍在,獲取難度提升,關注公司電商運營能力與拳頭產品打造效果。

品牌服裝:乏善可陳,運動鞋服風景獨好。服裝行業整體運行平穩,自上而下運動鞋服景氣度持續提升,2020年運動鞋服行業有望保持10%以上增速增長:1)居民生活習慣轉變及大型賽事(2020年東京奧運會及2022年北京冬奧會)驅動帶來運動鞋服滲透率提升(中國10% vs全球平均15%);2)我們認為2020年運動時尚風潮依舊,FILA/中國李寧等品牌店效有望持續提升,當前月店效分別為80萬/60-100萬。長期看運動產業鏈整體格局穩定,龍頭競爭力明顯:品牌CR5持續增長至近70%,耐克/阿迪達斯/安踏/李寧均有雙位數以上銷售增速,申洲國際為代表的制造商和滔搏/寶勝為代表的零售商表現優異。自下而上比音勒芬/地素時尚等終端管理持續優化的品牌銷售佳,我們預計2020年公司同店水平能夠維持雙位數增長。

黃金珠寶:消費平穩,產品升級與渠道下沉并進。2019年珠寶行業收入端表現平淡,但金價上行給龍頭公司帶來盈利改善,老鳳祥、周大生2019Q1-Q3業績增速15%+,我們判斷未來珠寶消費在黃金震蕩上行中疊加滲透率提升與產品升級驅動下增長穩定:1)三四線城市珠寶消費潛力大推動國內龍頭品牌在原有渠道布局優勢下持續下沉。2019年Q1-Q3,周大福/老鳳祥/周大生門店數分別凈增加242/133/188家。2)消費水平與個性化需求的提升帶動珠寶產品升級。黃金類產品精品化、個性化,同時K金/鉑金/鑲嵌類產品比例提升。黃金珠寶龍頭老鳳祥加速產品創新迭代,更新率超過20%,周大生素金/鑲嵌產品比重提升,迎合行業需求。

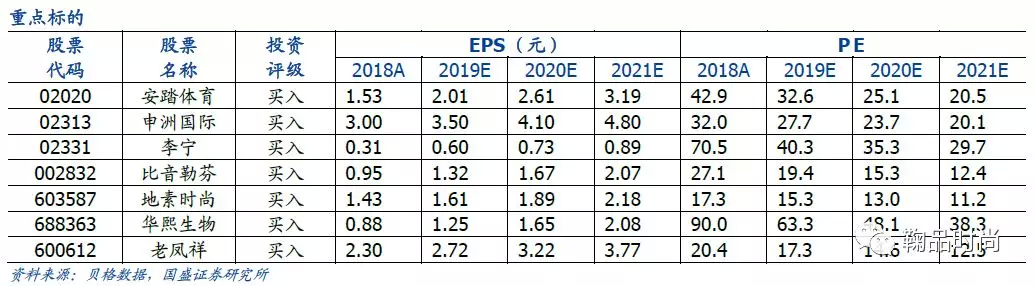

投資建議。全年看好高景氣度的運動鞋服產業鏈及化妝品行業。1)運動產業鏈推薦打開國際化大門的安踏體育(02020)、全球最大一體化制造商申洲國際(02313)、復蘇中的國民龍頭品牌李寧(02331)和全國最大運動零售商滔搏(06110)。2)化妝品行業處于快速成長期,核心推薦打通核心保濕因子玻尿酸概念全產業鏈的華熙生物;3)品牌服飾推薦終端持續靚麗的比音勒芬、地素時尚;4)珠寶行業推薦產品升級+渠道下沉進展中的龍頭公司老鳳祥。

風險提示:終端消費低迷;各公司門店擴張不及預期,新業務開展不順等。

三問三答看時尚消費趨勢

化妝品/品牌服飾/珠寶三大板塊短期景氣度情況?

2019年時尚消費品各賽道表現分化,化妝品行業景氣度高,品牌服飾/珠寶表現平淡,判斷2020年增長將延續當前趨勢。統計局數據顯示,1-11月社會限額以上企業商品零售額累計同比達3.7%,全年呈現逐步放緩的趨勢。化妝品/服裝/金銀珠寶表現差異明顯,分別累計同比為12.7%/3%/持平,化妝品增速較高,服飾和金銀珠寶則表現平淡。

化妝品零售增速超出消費品行業表現,實現雙位數增長。其中3/6/9/11月這四個電商活動集中或次集中的月份的當月增速分別為14.40%/22.50%/13.40%/16.80%。從多家知名國內外品牌天貓旗艦店粉絲數量增長趨勢來看,化妝品品牌對電商渠道紅利流量的攫取依然存續,我們判斷化妝品在2020年將在電商渠道的拉動下繼續保持高增長。由于電商渠道對化妝品的貢獻度日益擴大,今年春節提前至1月底,受節日期間快遞運送影響,預計將使化妝品行業Q1消費向季末3.8女神節集中,對2020年Q1整體影響不大。

服飾零售額增速放緩,表現低于于整體零售市場,限上服裝類零售額累計同比增長3%,全年增速平穩。對于2020判斷我們認為服裝零售市場有望維持平穩態勢,入冬較晚且春節較去年提前對品牌服飾Q1零售帶來一定壓力。

黃金珠寶行業零售增速較去年持平。金銀珠寶零售2019下半年表現相比上半年較差,Q3黃金首飾消費量隨黃金銷量下滑,同比下滑2.90%。1)珠寶可選消費品屬性較強,因此在經濟下行壓力增大的背景下整體終端需求承壓;2)受到2019年“寡婦年”因素影響導致婚慶需求受到一定負面影響;3)2019年下半年,黃金價格高位震蕩對黃金珠寶需求帶來影響。

怎么看各子行業的長期發展趨勢?

我們如何去判斷各個子版塊景氣度的持續性?我們嘗試對比化妝品/服裝/珠寶此三類主要時尚消費品,探究各個子版塊在面對當下“人、貨、場”的變化,呈現出不同景氣度的原因和景氣是否可持續的趨勢判斷。

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……