義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

中大農產物視點8.22

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2021-08-01 04:03

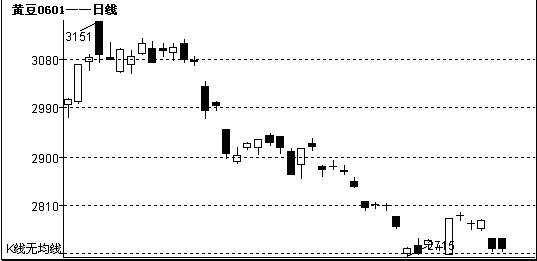

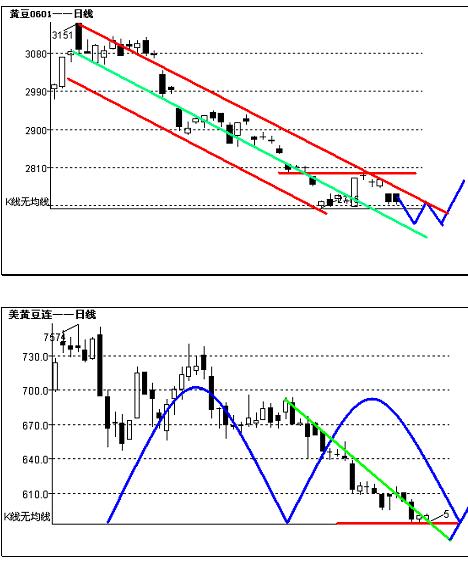

大豆 一、本周行情回首

二、本周根基面要素

1. 估量本年世界大豆供應仍相對過剩

來自農業部動靜,估量2005年世界大豆播種面積比上年略有鐫汰,但過量入口導致今朝海內大豆供應還是相對過剩態勢。

據農業部猜測,2004/05年度海內大豆供應增添幅度大于斲喪增添幅度,大豆期末庫存和庫存斲喪比均將明明增進。過量入口導致今朝海內大豆供應還是相對過剩態勢,今年度豆油和豆粕供應有余。他們說明,2004/05年度環球大豆豐產,比上年度增添15%閣下,供應豐裕。

2. 海內粕價繼承下滑 油廠吃虧加大

因為近期外盤豆價一起走低,使海內粕價繼承下滑,油廠吃虧加大。

受外盤大豆價值下跌發動,飼料企業采購依然不旺,需求淡靜。因為油粕需求不旺,海內油廠開工也不穩,油廠依然處于吃虧排場。今朝海內供需排場難以改進,外盤期價下滑以及海運費下跌,將會使入口豆本錢慢慢低落。但今朝高本錢入口豆庫存還很復雜,只要豆粕需求沒有好轉,油廠壓力依在。

3. CFTC發布的cbot大豆期貨加期權總持倉陳訴

截至日期:8月23日

總持倉 256,077 增減 -1,947

基金

多單 59,712 增減 -5824 凈多單 29180 所占百分比 23.30

空單 30,532 增減 3,149 所占百分比 11.90

貿易

多單 126,600 增減 1,773 凈多單 -14403 所占百分比 49.40

空單 141,003 增減 -5,451 所占百分比 55.10

其余

多單 49,409 增減 1170 凈多單 -14777 所占百分比 19.30

空單 64,186 增減 -579 所占百分比 25.10

套做 20,356 增減 934 所占百分比 7.90

4. 中國宣布陳訴 四川豬鏈球菌病疫情已獲有用節制

中國衛生部、農業部本日連系宣布《四川省豬鏈球菌病疫情評估陳訴》指出,6月下旬以來,產生在四川省部門地域的豬鏈球菌病疫情,顛末四川省各級黨委當局和衛生部、農業部等有關方面的配合全力,病原及其撒播途徑已經查明,各項防控法子落實到位,醫療救治成效明顯,防控事變取得明明后果。經有關方面專家綜合評估說明,四川省豬鏈球菌病疫情已經獲得有用節制。

《評估陳訴》指出,按照嘗試室檢測和風行病學觀測功效,此次四川省疫情為豬鏈球菌2型疫情,在四川省局部地域齊集多點披發,疫情均產生在地處偏遠、經濟前提較差的農村。生豬鏈球菌病為中國二類動物疫病,染疫生豬所有產生在散養戶,養殖園地衛生前提差、圈舍透風不良、幽暗濕潤,同群豬傳染的概率小;衛生前提相對較好的養殖大戶和局限化養殖場沒有產生生豬疫情。人傳染豬鏈球菌病疫情,患者均因擅自宰殺、加工病死豬而傳染發病,沒有產生人傳人征象;沒有人因購置食用經檢疫及格的豬肉而生病。

疫情產生后,黨中央、國務院高度重視。四川省各級黨委當局敏捷動作,研究陳設防控事變,啟動應急機制,憑證應急預案,采納了一系列有用應對法子,開展風行病學觀測,嚴酷病死豬及其產物的處理,起勁救治病人,宣傳防病常識,增強督導搜查,做了大量有用事變。衛生部、農業部等部分親近共同,創立了防控豬鏈球菌病姑且事變組,兩部部長及有關同道深入疫點,并別離派出督查組和專家組指導、輔佐內地觀測處理賞罰疫情,落實防控法子,起勁救治患者。同時,實時向社會發布疫情,向香港、澳門出格行政區和天下衛生組織等國際組織傳遞環境。

截至8月4日12時,四川省累計產生人傳染豬鏈球菌病204例。病例漫衍在資陽、內江、成都等12個市,37個縣(市、區),131個州里(街道),195個村(居委會)。累計病死生豬647頭,產生在資陽、內江、成都、綿陽、自貢、瀘州、南充、德陽等8個地市、21個縣市區、88個州里、149個村。從8月4日到8月20日,四川省已持續16天無人新發病例,累計204例病例中,衰亡38例,已治愈出院146例,現住院病例20例,病情不變。從8月7日至8月20日,己持續13天無生豬新發病例。

5. [美國農業部]制止8月21日當周,美國大豆發展精良率為52%

華盛頓8月22日動靜,美國農業部周一發布作物發展陳訴表現,制止8月21日當周,美國大豆發展精良率為52%,一周前為51%,客歲同期為67%;制止8月21日當周,美國大豆結莢率為94%,一周前為89%,客歲同期為90%,5年均值為89%。

6. [中國入口]中國7月大豆入口286萬噸,同比增添55.1%

北京8月25日動靜,中國海關總署周四發布,中國7月大豆入口286萬噸,同比增添55.1%;1-7月大豆入口14,999,213噸,同比增添38.4%。

7. [USDA出口販賣周報:中國購置11.3萬噸美豆

美國時刻8月25日周四清晨,美國農業部發布了截至8月18日一周的出口販賣陳訴。當周美國大豆凈販賣62.1萬噸,高于市場猜測的27.5-55萬噸區間。個中2004-05年度(10-9月)裝運的大豆凈販賣量為10.1萬噸,比前一周降落1/3,但比前附近均勻程度仍跨越46%,首要買家為日本4.59萬噸,臺灣3.03萬噸,墨西哥2.46萬噸;販賣2005-06年度裝運的大豆數目為52萬噸,首要買家為中國11.3萬噸,墨西哥9.22萬噸,韓國7.75萬噸,日本7.7噸。當周美國大豆出口裝船量為14.86萬噸,比前一周及前附近均勻別離降落29%和8%。首要發往國度和地域有:墨西哥5.99萬噸,日本3.45萬噸,韓國2.43萬噸。

截至8月18日,美國2004-05年度(9月-8月)大豆累計出口販賣量為3053.95萬噸,高于客歲同期的2441.8萬噸程度;中國累計購置1185.04萬噸,客歲同期為822.9萬噸。本市場年度迄今美國大豆累計出口裝船量為2968.64萬噸,客歲同期為2403.12萬噸,美國農業部當前猜測的今年度美國大豆總出口方針為2994萬噸。中國在本市場年度已累計裝運美國大豆1185.04萬噸,客歲同期為822.9萬噸。另外,本市場年度迄今美國大豆累計出口販賣量中仍有6.57萬噸為匿名買家采購,中國已累計購置16.8萬噸美國新豆。

當周美國豆粕凈出口販賣11.6萬噸,高于市場猜測的5-10萬噸區間,個中2004-05年度(10月1日起)裝運的豆粕凈販賣7.61萬噸,比前一周及前附近均勻別離進步45%和21%。當周美國豆粕出口裝船量為10.31萬噸,較前一周及前附近均勻別離進步38%和36%。

當周美國2004-05年度(10月1日起)豆油凈販賣1200噸,低于前一周的1600噸程度,市場猜測是在0-5000噸之間;出口裝船量為1.14萬噸,前一周為4100噸。

綜合說明:7月下旬以來美國大豆栽培區氣候的慢慢改進成為市場下跌的首要壓力,而多頭在8月份的大幅減倉成為市場下跌的首要動力,美盤的大跌給本就供給過剩的海內大豆帶來更大的壓力,今朝入口的數目如故較大,以是在這種氣象下,大豆的弱勢將繼承。

三、技能面

四、投資提議及計策

鑒于以上的說明,提議投資者本周以振蕩看待,沽空選擇在離阻力近的位置。

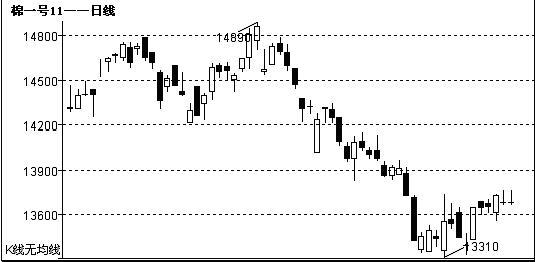

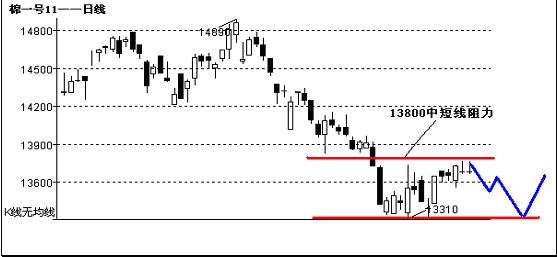

棉花 一、本周行情回首

二、根基面要聞

1. 專家談新棉收購價值

2005年8月,新棉即將上市,新棉收購價值是涉棉企業及棉農最為體諒的題目。2005年8月12日,在河北省滄州市重點棉花企業信息會上爆出動靜,本年新棉收購價值也許在2.5-2.6元/斤之間。

滄州市重點棉花企業信息陳訴會2005年8月12日召開

會上有專家談到,據中國棉花網前期做的有關新棉收購價值的網上觀測表現,85%的涉棉企業以為新棉收購價值在2.4-2.7元/斤,50%以上的涉棉企業以為在2.5-2.6元/斤。可見,涉棉企業是較量認同2.5-2.6元/斤的收購價值,這個價值和客歲新棉收購初期根基持平。另據中國棉花網記者采訪到的信息表現,各地棉農祈望的新棉收購價值在2.5元/斤以上,個體地域如新疆,有棉農祈望新棉收購價值在2.8元/斤以上。今朝,棉農祈望的新棉收購價值廣泛高于企業的祈望價值。

綜合涉棉企業和棉農兩方面臨新棉收購價值的祈望值信息,本年新棉收購價極也許由2.5-2.6元/斤睜開。這個價位是個折中價,棉農和收購企業大概都可以接管。

該專家還暗示,假如涉棉企業新棉收購價太低,則也許呈現棉農惜售,企業收不上棉花,兩邊對峙不下的排場。

2. 農業部:海內棉花產需缺口繼承擴大

農業部市場與經濟信息司講話人日前稱,7月棉區旱情有所緩解,今朝棉花整體苗情好于客歲,但海內供需抵牾仍舊突出,產需缺口也許 進一步擴大。

跟著供求形勢慢慢清朗,2005年海內棉花價值進入上升軌道。該講話人估量,2004/05年度海內棉花需求大于供應,產需存在缺口,需通過入口和庫存補充。按照今朝出產環境,估量2005/06年度棉花產需缺口將進一步擴大,海內供需抵牾突出。

國際方面,受環球棉花價值暴漲刺激,2004/05年度環球棉花播種面積同比增添11%,環球棉花產量到達創記載的2640萬噸,比上年增添27.5%;斲喪量將增進197萬噸至2325萬噸汗青岑嶺,增幅為9.2%。期末庫存上升到1060萬噸,是六年來最高點,估量2005/06年度環球棉花產量和斲喪量根基到達均衡。

3. 棉花主產區新棉出產預期說明

河北--豐收有望

世界重點產棉區之一的河北省本年850萬畝棉花整體長勢精采,估量本年棉產量可達50萬噸。

河南--田間打點重節制

"本年,河南棉花播種面積銳減,全省棉花栽培面積為1192.2萬畝,比上年鐫汰236萬畝,降落17%,為近3年來的最低點。"河南省農村社會經濟觀測隊農產量觀測統計處調研員、統計師張亞民說,這是他們在全省55個縣的550個村,對5550戶農夫舉辦整年栽培意向觀測的功效。

山東--五大法子促出產

新棉花年度,山東省棉花播種面積1315.9萬畝,比客歲鐫汰273萬畝,減幅17.2%。個中春播棉1257.9萬畝,夏播棉57.93萬畝。別離比客歲鐫汰236萬畝和37.1萬畝。今朝,山東1300多萬畝棉花多已進入花鈴期,且長勢精采。

新疆--要把喪失降到最低

新疆棉花已進入田間打點要害時期,為確保本年棉花豐收,新疆地域正全心布置,全方位做好各項田間打點事變。全區已播種棉花1721.72萬畝,同比增進69.14萬畝。個中,處所植棉面積1018.29萬畝,同比增進51.6萬畝;兵團植棉面積703.43萬畝,同比增進17.54萬畝。4. 中美紡織品題目第四輪探究近期將進行

商務部外貿司認真人日前在接管記者采訪時暗示,今朝,中美就紡織品題目已舉辦了三輪司局級探究,第四輪探究也將在近期進行。

該認真人暗示,應該說,顛末多次互換意見,中美紡織品題目已取得了起勁盼望,兩邊也都表達了但愿告竣協議的愿望。但因為在部門題目上仍有重要分歧,兩邊贊成繼承就相干題目舉辦探究,配合尋求辦理題目的步伐,全力締造雙邊紡織品商業不變成長的情形。

他同時指出,本年前7個月我紡織品出口達615億美元,個中6月、7月兩月出口均打破100億美元大關,單月增幅別離到達27.8%和23.2%,較前5個月19.3%的增幅有明明上升。前6個月我對歐盟出口共計86.5億美元,比客歲同期增添130%,6月份單月對歐出口到達21億美元,同比增添85%,比前5個月的累計增幅進步了35個百分點,高出我紡織品出口總體增幅,增添勢頭明明,扭轉了本年4、5月份因美、歐相繼對我國出口設限導致出口增幅大幅下滑的勢頭。

這位認真人以為,紡織品出口形勢的好轉,與中歐紡織品體貼備忘錄的簽署親近相干。備忘錄簽定后,迄今為止,還沒有一個國度對我國紡織品出口做出新的設限抉擇,美國已兩次推遲對我6種紡織品做出是否設限的抉擇,我國與成長中國度在紡織品商業上的抵牾也得以緩解。應該說,我國紡織品整體出口情形正在向好的偏向成長,他信托,本年我國紡織品整體出口將保持安穩較快成長。

5. 中歐紡織品探究帷幕拉啟

業內廣泛以為,此次會談中方占有有利職位

昨日,中歐商業官員就中國紡織品積存歐盟口岸難以入關題目正式開始探究。這次歐牛耳動要求會談的新動向,令中國紡織業界十分存眷。

據悉,會談在昨日下戰書2點正式開始,會談所在在商務部。此次探究為技能層面的司局級會談,兩邊派出的聲勢為中國商務部外貿司司長魯建華、歐盟商業接濟司司長維尼格等官員。商務部消息辦公室昨日晚間宣布通告稱,兩邊就尋求這一題目的有用辦理步伐舉辦了當真的探究,今朝中歐兩邊有關部分正抓緊時刻,起勁研究辦理題目的步伐。

業內專家猜測,會談的功效無疑將對中國紡織行頤魅整體形成利好,由于無論接納哪種方法,都將進步中國紡織品下半年對歐盟的出口數目。另外,歐盟此舉對三次會談未果的中美紡織品會談,也起到了很好的樹模浸染。

透支照舊追加?

據相識,本次探究環繞怎樣辦理歐盟海關外無法進關的中國紡織品題目舉辦。有商業專家指出,此次探究的核心將齊集在是擴大本年的配額照舊借用來歲的配額。

眼下,有大量按訂單發往歐洲的中國紡織打扮產物,因配額題目積存在歐洲各口岸無法入關。歐盟入口監測體系表現,制止8月22日晚,共有87萬件T恤衫、5900萬件毛衫、1700萬條褲子、41萬件女襯衫、124萬件胸衣、1.5噸亞麻紗滯留在各國海關無法清關。庫存降落,價值上揚,歐盟的配額限定不只對中國紡織品企業造成危險,同時還對歐盟成員國入口商和零售商造成龐大壓力。

透支照舊追加配額?"究竟上,借用來歲配額的做法是不太公道的。"有專家說,這樣來歲的出口又會呈現新的題目。"此次探究總體來說對中方有利,歐盟很也許會選擇擴大本年的入口配額。"他說,該協議的內容有也許不只涉及今朝滯留歐盟海關的紡織品。

"歐盟進步配額數目的也許性極大。"連系證券說明師李鑫猜測,因為被歐盟設限的10類紡織品本年首季同比增添最高到達534%,而設限后整年的出口增幅將一下子滑落到30%閣下,龐大的落差讓入口商難以順應,因此,進步配額數目將是首選。

其它,歐盟內部成員國也是抵牾重重,壓力重重。

上周,德國和北歐一些國度的商業部致信歐盟商業委員曼德爾森,要求辦理這個題目。18日,荷蘭、丹麥、瑞典和芬蘭主管商業的官員聯名在英國《金融時報》上頒發文章,再次催促歐盟不要就紡織品設限。而歐盟委員會也將在布魯塞爾同來自25個歐友邦度的代表進行集會會議,磋商辦理今朝危急的步伐。

相干上市公司受益有限

國泰君循說明師李質仙和張偉文陳訴指出,會談的功效無疑對中國紡織行頤魅整體形成利好,由于無論是借用2006年配額,照舊直接追加入口配額,其功效都將進步中國紡織品下半年對歐盟的出口數目。另外,歐盟此舉對三次會談未果的中美紡織品會談也起到了很好的樹模浸染。

對付本年以來蒙受攻擊的重點上市公司,魯泰A、雅戈爾、金鷹股份、鳳竹紡織、紅豆股份、維科英華等,其產物均涉及歐盟設限的10類紡織品。魯泰A中報披露,公司色織布產物上半年在歐洲市場的增添受到了制約。李質仙總體評價以為,因為多年的歐盟設限,上市公司對歐盟直接出口的比重均不高,因此,縱然對歐盟的出口配額增進,并不組成對上市公司的重大利好。

對中美探究的樹模效應

今朝,有關"第四輪中美紡織探究將最遲在下周進行,探究規格有望升格為副部、部長級別"的說法也在業內傳開。

據悉,來自美國駐華大使館消息處和商務部動靜,今朝關于第四輪探究的最后日期還沒有確定,但最晚不遲于下周。下周三,美國將正式作出是否設限6類紡織品的抉擇。商務部有關官員暗示,因為設限在即,此輪探究較第三輪更為要害,出席探究的代表規格也將也許進級為副部或正部級。

對此,李鑫展望,歐盟思量進步中國配額數目的流動對中國與美國舉辦紡織品商業會談很是有利,今朝,美國對中國設限的7類產物除精梳紗外,配額行使進度均在100%以上,個中638/639類到達214%,因此美國也面對與歐盟同樣的題目。

美國劃定超出配額的部門,設期限竣事后,每個月按配額數目的5%給以海關放行。但從今朝超出配額的數目環境看,縱然每個月放行5%,仍有一些品種超出配額部門在設期限竣事1年后如故不能順遂過關。因此,進步配額數目也是美國不得不思量的題目。

6. 截至到8月23日NYBOT棉花庫存降落至357,302包

紐約8月24日動靜,截至到8月23日,NYBOT可交割的2號期棉合約庫存降落至357,302包,上生平意營業日為362,254包(480磅/包)。

7. 棉花指數與現貨環境

國度棉花價值指數 (Cncotton A)報價為13839元/噸,較上周下跌50元/噸, (Cncotton B)報價為1389元/噸,較上周下跌80元/噸。中國棉花價值指數(CC Index 328)報價為13335元/噸,(CC Index 527)為11975元/噸,(CC Index 229)為13835元/噸。別離較上周下跌50元/噸。在新棉上市的預期之下海內棉花指數有所回落。

現貨市場到廠報價:本周現貨市場盡量面對新棉即將上市,但市場仍處在現有資源稀缺的名堂傍邊。因近期入口棉到港數目較少,且大多存在質量題目和船期無法擔保。甚至內陸棉還是企業青睞的"香餑餑",這是海內現貨保持堅挺的重要緣故起因。制止今天現貨到廠均勻報價為:329級到廠報價為13400元/噸閣下;229級到廠報價13900元/噸;429級到廠報價為12750元/噸。各品級棉價不變與上周持平。

綜合說明:在新棉上市收購形勢未明以及中美商業會談前程未卜的環境下,期價難以呈現打破性上漲,以是要親近存眷新棉收購價的環境以及會談功效。

三、技能面

四、投資提議及計策

鑒于今朝鄭棉今朝的形勢,提議投資者短線做空,守候期價探底進程走完,然后做反彈。

小麥 一、 本周行情回首

二、 根基面動態

1. 近期小麥收購市場泛起安穩態勢

近期海內小麥市場整體上泛起安穩趨弱態勢,固然克日小麥收購價值呈現止跌趨穩,可是上漲乏力,一向在維持低位運行。跟著中秋和國慶雙節鄰近,海內小麥需求量有望呈現增進,小麥價值存在反彈的也許,可是海內小麥市場總體供過于求的排場將會克制小麥價值的上漲幅度,近期海內小麥價值將繼承保持不反常勢。自本年夏糧上市收購以來,海內小麥收購市場一向保持不溫不火的排場,中儲糧限價收購650萬噸國度姑且儲蓄小麥,也未掀起海內小麥收購的岑嶺。其首要緣故起因是本年海內糧食購銷企業風險意識增進,收購小麥較量理性;同時因為中央各項支農和惠農政策的實驗,使農夫售糧變現壓力明明緩解,以往齊集售糧的征象不復存在;加上本年小麥收購價值低于客歲,農夫惜售生理嚴峻,從而影響了小麥收購進度,使的小麥收購盼望遲鈍,收購市場保持安靜態勢。估量近期海內小麥價值不會呈現大幅顛簸,小麥收購市場將保持相對安靜狀態。

2.江蘇小麥面粉市場廣泛存在供大于求的排場

克日江蘇江蘇小麥市場,面粉市場廣泛存在供大于求的排場,這聲名市場處于疲軟狀態。

前幾天鹽都市的面粉企業中等白麥收購價:1320 元/噸,像這種價值有很多小麥守候出售。而克日來在江蘇面粉市場特一粉呈現壓庫征象,出廠價值:1640 元/噸-1800 元/ 噸。從近期小麥市場信息說明,市場購銷狀況不景氣,需求量不大,因此泛起小麥價值下跌征象。

近幾天世界許多面粉廠商來沈陽市場傾銷面粉,聲名面粉出產企業也處于低迷狀態。

在沈陽糧食批發市時勢粉經銷商很存眷當前小麥價值走勢,廣泛持張望立場,對選購面粉出格審慎。

沈陽市場上江蘇面粉不算多,有"蘇緣""雅蘇麥爾""三一""禾雁"等品牌,販賣走向大部門是食物出產企業。

3. 國儲小麥收購使命已經靠近完成

自七月中旬開始,關內陸域小麥收購價值小有回落,八月以來小麥價值規復安穩,今朝關內小麥市場依然保持根基不變的態勢。因為關內小麥主產省650萬噸姑且中央儲蓄小麥收購勾當靠近后期,小麥收購數目呈現鐫汰,市場上其他收購主體收購小麥的心態也有所變革,市場小麥買賣營業數目低落,農戶小麥出售價值回落,個中河南南部地域小麥收購價值從頭回到六月尾程度,山東和河北地域小麥收購價值也有差異水平的低落。

4. IGC估量2005/06年度環球小麥產量為6.099億噸

倫敦8月25日動靜:國際谷物理事會(IGC)周四稱,2005/06年度(7月至次年6月)環球粗糧產量為9.452億噸,低于前一年度預計為10.1億噸的創記載程度.

前次月度陳訴中粗糧產量預估值為9.548億噸.

2005/06年度環球小麥產量估量為6.099億噸,而2004/05年度產量預計高達6.232億噸.

5. 美國農業部周度谷物出口販賣陳訴(小麥)

美國農業部發布的周度谷物出口販賣陳訴表現,制止8月18日的一周美國小麥凈販賣853500噸,比前一周增82%,高于附近均勻程度38%。首要出口增進國度為伊拉克250000噸,尼日利亞145600噸,埃及115000噸,臺灣101900噸,菲律賓97200噸,秘魯47700噸,墨西哥37100噸,出口鐫汰地域有未知目標地75000噸。出口販賣完成了388400噸,比前一周鐫汰32%,低于附近均勻程度36%。首要出口目標地為尼日利亞68500噸,墨西哥65000噸,菲律賓49200噸,日本41200噸,也門39100噸,南非30000噸。

6. CFTC發布的cbot小麥期貨加期權總持倉陳訴

截至日期:8月23日

總持倉 305,944 增減 8,700

基金

多單 43,769 增減 -2208 凈多單 -35,447 所占百分比 14.3

空單 79,216 增減 -3,386 所占百分比 25.9

貿易

多單 182,863 增減 736 凈多單 44,818 所占百分比 59.8

空單 138,045 增減 6,511 所占百分比 45.1

其余

多單 31,561 增減 5,187 凈多單 -9,371 所占百分比 10.3

空單 40,932 增減 590 所占百分比 13.4

套做 47,752 增減 4,985 所占百分比 15.6

7. 鄭州商品買賣營業所小麥庫存周報(8月26日)

品種: 強筋小麥 單元: 張

強麥 倉單數目 本周增減 有用預告

合計 5604228 376 2942

品種: 硬冬白麥 單元: 張

硬麥 倉單數目 本周增減 有用預告

合計 1466 0 200

根基面說明:從海關總署發布的小麥入口統計數據來看,入口量從1至7月較往年同比原產地和海關根基上都有所降落,緣故起因正是由于本年我國小麥喜獲豐收。可是應該看到我國小麥產需仍存在必然缺口。2004/2005年度小麥產量固然呈現規復性增進,但總體依然是供不敷需,我國小麥緊均衡的根基面沒有改變。我國小麥庫存自2000年以來,持續5年產需呈現較大缺口,小麥庫存大幅降落。說明近期影響海內小麥市場走勢的身分如下:

1.中秋佳節將至,這將有助于晉升面粉需求。但企業撲面粉的走勢并不樂觀,為防備也許呈現的國儲出庫給市場萬萬的攻擊,大部門企業都持審慎收購立場,并且多隨用隨銷,以為當局為掩護農夫好處而敞開收購的小麥將在將來小麥價值上漲時舉辦拋售,小麥價值在后期是難以大幅上漲的。

2.小麥市場收購飛騰已過,政策托市難以一連。近期小麥價值的慢慢回落才真正反應了市場需求的疲軟。現階段農夫手中仍有50-60%余糧,國儲收購只是短期舉動,后期政策性收購可否繼承支撐小麥價值值得猜疑。

綜上所述,在當前面粉市場需求疲軟,政策托市飛騰已過等環境下,估量后期小麥價值將進入弱勢盤整狀態,上漲的也許性不大,小麥安穩走勢將成為主流。

三、 技能面

四、 結論和操縱提議

綜上身分,小麥近期仍有探底尋低也許,同時親近存眷政策動態。

錛

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 庫存打扮收購 求購信息

- 收購打扮 回收打扮 打扮公司收購價公……

- 通鼎互聯:長江證券承銷保薦有限公司關于公司

- 長江證券承銷保薦有限公司 關于 通鼎……

- 從李寧到鴻星爾克:不揮霍每一場危急

- 編輯導讀:從之前的回力,到李寧,再……