義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

行業簡評 | COVID-19疫情對打扮家紡行業影響或將超“非典”時期,估量行業名譽風險上升

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2021-03-25 12:09

中證鵬元資信評估股份有限公司

首要內容

COVID-19疫情(以下簡稱“本次疫情”)對打扮家紡行業線下販賣渠道造成較大攻擊,企業策劃壓力增大,影響水平或將高出“非典”時期,行業名譽風險將有所上升。若海內經濟勾當在3月份全面復工,中證鵬元估量本次疫情對2020年1-2月社零同比增速造成的降幅將或許率超出5個百分點。疫情防控時代,一方面,各大阛阓、購物中心以及街店等人流量大幅鐫汰乃至閉店,疊加暖冬和換季身分,對冬裝的清急遽銷和春裝的販賣節拍帶來較大影響;另一方面,延期復工帶來了較大的人為、租金等牢靠支出壓力,以上均對行業內企業存貨及應收賬款周轉服從和紅利手段造成倒霉影響,策劃壓力增大。思量到今朝打扮家紡行業海表里市場需求增速均與2003年存在較大差距,疊加暖冬及換季影響,本次疫情對打扮家紡行業的影響水平或將高出“非典”時期。鑒于打扮家紡行業以民營企業為主,中小型企業較多,融資手段相對較弱,中證鵬元以為打扮家紡行業名譽風險將有所上升。

(存眷“中證鵬元評級”,向靠山留言可得到完備陳訴)

正文

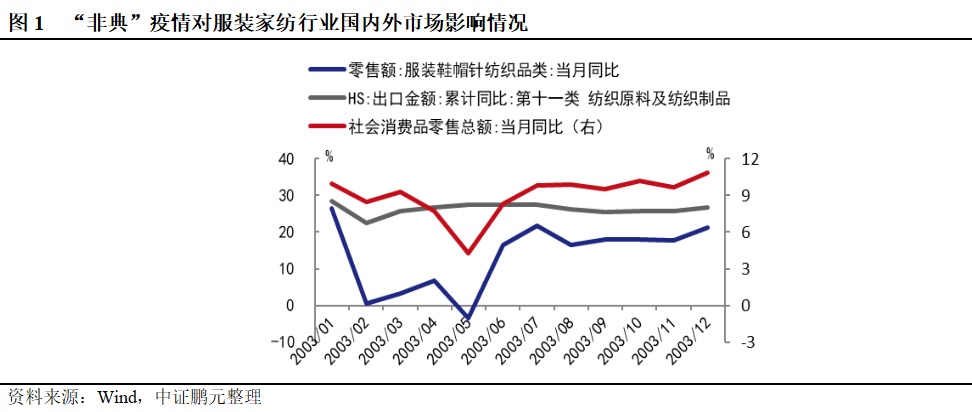

一、“非典”疫情導致打扮家紡行業海內短期需求增速降落,但對出口影響較小

“非典”疫情導致打扮家紡海內市場短期需求增速大幅降落,但對海外市場影響較小,出口保持高速增添。2003年“非典”疫情初期首要產生在廣東、香港等地域,2003年2月開始向世界以及其他國度和地域伸張,3月、4月以北京為代表的省市疫情加劇,4月17日以中央政治局集會會議為符號世界加大防治事變,5月疫情開始緩解,6月中國大陸新增和疑似病例不再增添,7月根基竣事。通過說明“非典”疫情時代我國打扮家紡行業社會零售額及出口數據發明:撤除春節身分影響,“非典”疫情對打扮家紡行業海內市場的影響首要在3-5月份,零售額當月同比增速別離為3.20%、6.70%和-3.50%,較2002年同期別離降落20.60、4.10和11.40個百分點,6月份打扮鞋帽針紡織品類零售額同比增速規復至16.40%,較2002年同期上漲了2.3個百分點;從紡織質料及紡織成品出口數據來看,“非典”疫情對打扮家紡行業海外市場影響較小,3-5月份出口金額別離累計同比增添25.70%、26.70%和27.40%,保持高速增添。

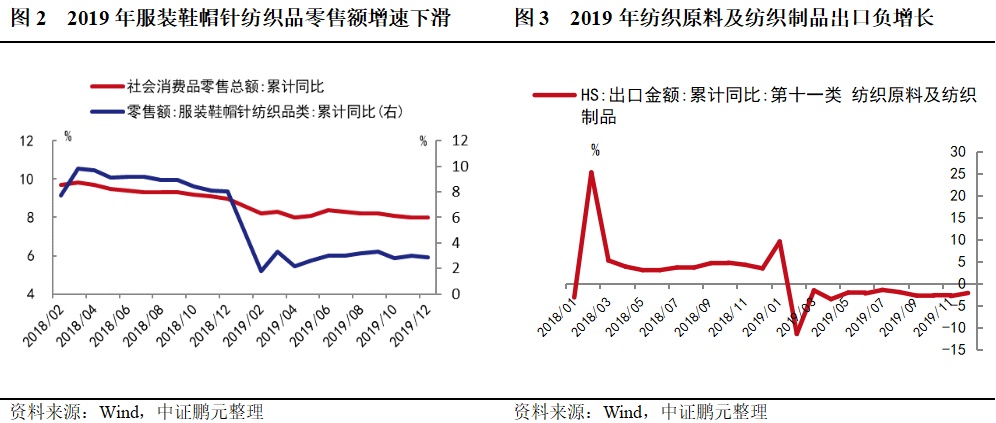

二、2019年我國打扮市場海表里需求一連疲軟,本次疫情對打扮家紡行業線下販賣渠道造成較大攻擊,企業策劃壓力增大,影響水平或將高出“非典”時期,行業名譽風險將有所上升

2019年我國打扮鞋帽針紡織品零售額累計同比增添2.90%,增速較2018年降落5.11個百分點。從住民角度出發,2019年我國城鎮住民人均可支配收入現實累計同比增進5.00%,增速較2018年降落0.60個百分點;城鎮住民人均斲喪性支出現實累計同比增進4.60%,增速與2018年持平。但從斲喪布局來看,棲身、醫療保健及教誨文化娛樂處事斲喪占比一連增進,衣著斲喪占較量2018年降落0.39個百分點至6.53%。與此同時,連年來海內生齒天然增添率一向為0.50%閣下,2018年降落至0.38%,同時15-59歲生齒占比一連縮小,2018年尾降落至65.26%。海外市場看,2019年我國紡織質料及紡織成品出口金額累計同比增速由2018年的3.40%降落至-2.20%,增速回落5.60個百分點,首要緣故起因包羅中美商業摩擦帶來的悲觀影響,環球經濟走勢放緩以及東南亞等國對打扮家紡行業國際市場份額的擠占等。

本次疫情對打扮家紡行業的線下販賣渠道造成較大攻擊,進而將導致業內企業收入和利潤程度降落,存貨和應收賬款周轉服從低落,策劃壓力增大。本次疫情于2019年12月份開始呈現,2020年1月份大局限發作,1月下旬海內各省、自治區、直轄市及新疆出產建樹兵團相繼啟動突發民眾衛鬧變亂一級相應,疫情防治事變敏捷睜開。一方面,打扮家紡行業屬于傳統行業,以勞動麋集型企業為主,工人數目較多,且對現場辦公的依靠性較大,延期復工帶來較大的人為、租金等牢靠支出壓力;另一方面,疫情防控時代,各大阛阓、購物中心以及街店等人流量大幅鐫汰乃至閉店,給打扮家紡行業的線下販賣帶來較大限定,疊加暖冬和換季身分,對冬裝的清急遽銷和春裝的販賣節拍帶來較大影響。對付打扮販賣企業,存貨的周轉壓力增大,庫存本錢上升,同時或許率會采納更大力大舉度的打折促銷,企業收入和利潤程度降落,販賣回款壓力加大;對付品牌打扮企業,經銷商或加盟商訂貨鐫汰,同時應收賬款回收風險增進,自營店肆販賣受阻,進而導致公司紅利手段降落,存貨和應收賬款周轉服從低落,策劃壓力增大;對付打扮出產企業而言,直接影響即是訂單鐫汰,產能操作率低落,收入及利潤程度降落,對存貨和應收賬款周轉帶來必然壓力。但本次疫情對線上渠道機關越發完美企業的影響將弱于對線下販賣渠道依靠度較高的企業。

為緩解防護物資供應缺口,部門打扮家紡企業延續新增防護服以及口罩等物資出產條線,如報喜鳥(002154,股吧)、嘉麟杰(002486,股吧)按照上海市經濟和信息化委員會征用關照出產醫療防護物資;際華團體(601718,股吧)子公司被列為國度姑且收儲重點出產企業;錦泓團體(603518,股吧)幫忙當局應急出產口罩;搜于特(002503,股吧)、柏堡龍(002776,股吧)創立醫療用品子公司等。但此類產物的出產局限、價值以及販賣工具首要由當局同一陳設和調配,對企業的利潤孝順有限,且此類防疫物資的出產具有必然的短期性,待疫情事后,相干出產條線可否一連存在必然的不確定性。

2020年2月25日,世界26地當日新增病例為0,多個地域持續多天無新增確診病例,在無突發變亂產生的環境下,本次疫情防治期集中中在2月份,經濟勾當在2月下旬開始慢慢規復,3月份有望全面復工,湖北地域因疫情越發嚴峻或許率會有所延遲。

比擬2003年,今朝我國打扮家紡行業需求增添動力較弱,本次疫情將進一步加大打扮家紡行業海表里市場需求壓力。若海內經濟勾當在3月份全面復工,估量疫情對2020年1-2月社零同比增速造成的降幅將或許率超出5個百分點。疫情防控下的交通牽制、復工耽誤等對經濟出產面形成克制,導致大量勞感生齒收入受損,斲喪手段和斲喪意愿低落,疊加食物價值上漲及醫療防護用品斲喪支出增進,海內打扮家紡市場需求受到擠壓。對比于2003年的4、5月份,今朝正值春裝和冬裝的換季時期,固然打扮家紡行業線上販賣渠道販賣占比一連增添,但大型商超、購物中心以及專賣店等線下渠道仍為最首要的販賣渠道,疊加之前暖冬的影響,本次疫情對冬裝的去化和春裝的上新節拍帶來的影響更大,同時,因行業季候性特性較為明顯,待疫情和緩之后,打扮家紡類產物呈現反撲性斲喪的也許性不大。2019年我國紡織質料及紡織成品出口金額累計同比增速為-2.20%,遠遠低于2003年26.80%的高增速。本次疫情導致的家產企業歇工時刻延遲,交運、物流等相干配套行業以及貿易勾當的大范疇受限,都將對外貿勾當造成較大影響,短期內將造成必然的訂單轉移。綜合來看,本次疫情對打扮家紡行業的影響或將高出“非典”時期。

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……