義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

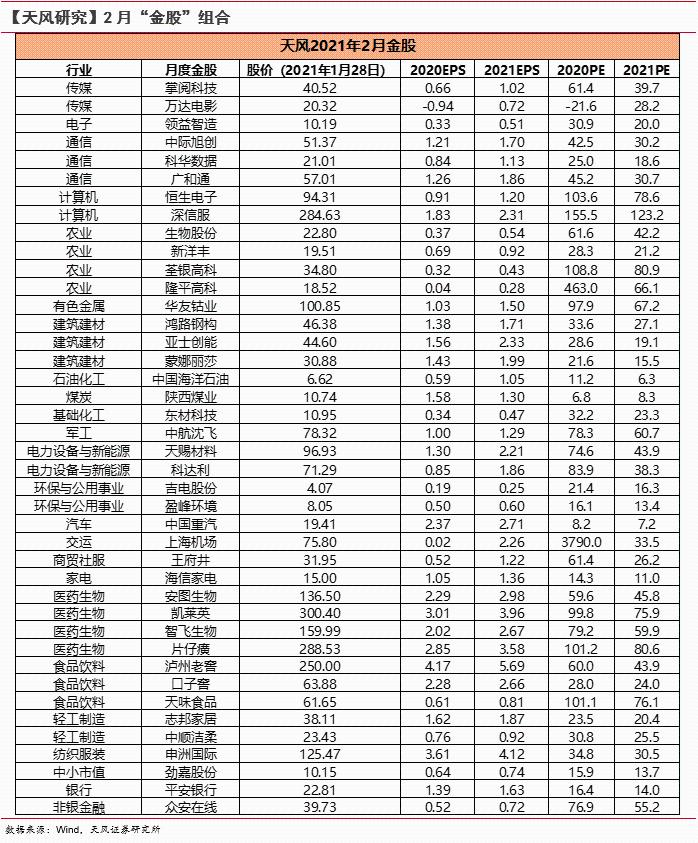

天風計策:怎樣開發超額收益的新沙場?(附2月十大金股)

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2021-03-01 10:30

原問題:天風 · 十大金股丨2月

擇要

【天風計策:怎樣開發超額收益的新沙場?(附2月十大金股)】新興行業差異于傳統行業的強者恒強,行業如故是藍海,市值剛到200億閣下新興行業的公司會進入大資金的可買入范疇,資金進入后,資金面和根基面形成正向輪回,這就導致小市值公司將享有活動性折價到活動性溢價的進程。

天風計策

1、公募基金二八分化,持倉齊集于大市值、齊集化、大斲喪+景氣生長,恒久將相同于美國

公募基金加速二八分化,頭部話語權加強:“百億俱樂部基金司理”到達138人,打點局限占資金總局限的比重從2019年的28.83%大幅上升至2020年的63.03%。

百億基金持倉特點:大市值、齊集化、大斲喪+景氣生長

恒久將相同于美國——主動打點型基金處于低增速、齊集度晉升的期間;頭部產物市占率、持股齊集度雙晉升:(1)2020年主動打點基金公司的CR3到達28.4%,CR10到達46.3%。(2)2020年前10大主動打點型基金產物市占率晉升至20.4%。同時,這些基金產物持股齊集度也在不絕上升:一方面是前10持倉占比晉升至70.2%,另一方面是重倉股的高度重合。

2、頭部的活動性溢價和尾部的活動性折價是否就意味著選股緊盯頭部公司?

資金面和根基面配合造成過往三年初部和尾部的估值分化,而且或許率會連續,這就導致一方面頭部公司享有活動性和確定性溢價;另一方面,寬大1-200億市值以下的公司又會蒙受活動性折價和不確定性折價。

因此,500億以上公司照舊主沙場,頭部公司如故享受活動性和確定性溢價。可是跟著機構持倉向頭部公司不絕齊集,收益率與基準指數臨近是肯定的,從中得到超額收益的難度也在增進。機構思要得到超額收益,有須要開發超額收益的新沙場,作為儲蓄。將來探求破局的方法之一在于新興行業。

3、怎樣開發超額收益的新沙場——為什么新興行業的中小公司是有望得到超額收益的要害?

新興行業差異于傳統行業的強者恒強,行業如故是藍海,市值剛到200億閣下新興行業的公司會進入大資金的可買入范疇,資金進入后,資金面和根基面形成正向輪回,這就導致小市值公司將享有活動性折價到活動性溢價的進程。

4、怎樣探求可以或許走出來的小公司?一個思緒:抄功課計策——頭部基金新進的中小公司

首要邏輯在于:公司在200億閣下時市值如故偏小,活動性較差,假如持有邏輯壞了,機構換倉堅苦。因此,要具備較量強的行業確定性,頭部基金才會重倉買入。也就意味著頭部基金敢于買入的中小公司,勝率也許會較量高。

一是可以存眷基金重倉股持倉變換是否有差異于以往量級的買入。二是存眷基金重倉股中的新增標的。

5、公募刊行影響身分與投資者贖舊買新舉動

存量基金的贖回并非是導致新發基金份額急劇增添的主因。

短期來看,1-2月月均刊行局限可達3,200-3,500億元(1月前三周3000億,2月最后一殷勤2月,約莫尚有3500億閣下),遠高于2015年5月和2020年7月2800億和2700億的岑嶺。

恒久來看,在樓市收益曲線扁平化、銀行理財預期收益率維持低位的環境下,住民部分財產向股市遷徙的趨勢或得以連續,從而進一步強化公募基金(尤其是頭部基金司理)對焦點資產的話語權。

風險提醒:宏觀經濟風險,公募基金將來成長不及預期,外洋疫情發酵風險。

宏觀

1月大類資產設置提議

權益:繼承標配,下調大盤股倉位;標配中證500,標配或低配滬深300,低配上證50;板塊上標配周期、成長和金融(保險與銀行),標配或低配斲喪(可選斲喪)。

債券:低配(買賣營業盤)或標配(設置盤)利率債,標配或低配名譽債(中高品級名譽債),標配轉債。

商品:標配家產品、標配農產物。詳細品種上,標配玄色金屬、有色金屬,低配貴金屬、能化品。

人民幣匯率:高配做多人民幣匯率的買賣營業計策。

風險提醒:疫情再發作;名譽降落超預期;行業景心胸回落早于預期。

牢靠收益

短期內高景心胸標的的“春季躁動”與前期超跌但業績較為妥當的相干標的為一季度值得存眷的兩條主線,在之前陳訴里我們接頭了在響應篩選框架哪些前期超跌或滯漲標的值得存眷。在“春季躁動”的參加進程中,提議寄望1月尾部門高景心胸行業相干標的年報預披露環境,若熱點標的有低預期環境產生,則對付相干轉債而言,必要鑒戒由正股估值緊縮以及轉股溢價率下滑所帶來的“雙殺”氣象。

《可轉換公司債券打點步伐》(以下簡稱“打點步伐”)將在本年1月31日起施行,此次打點步伐與之前10月宣布的征求意見稿內容靠近,在贖回披露要求方面更為詳細,好比刊行人“估量也許滿意贖回前提的,該當在贖回前提滿意的五個買賣營業日前實時披露”。此次打點步伐的出臺或預示后續更多禁錮細則的呈現,整體來看有望低落對付小盤轉債的炒作情感,也許進一步推升市場資金向高存眷度轉債的齊集。后續轉債買賣營業法則方面也許會團結正股買賣營業特性舉辦修改,這都將將對買賣營業主體的買賣營業計策與風險節制將發生較大影響。

我們以為一方面在市場抱團氣魄威風凜凜短期內一連下,對付一線龍頭標的并沒有太多看空的來由,但可增進對付熱點標的外的二線龍頭標的的存眷,另外在相干名譽變亂攻擊之后,部門低價轉債顛末調解后也許存在較好投資機遇。提議一季度仍可繼承存眷順周期中根基面較優的相干標的;同時,團結對付年內內生景氣向上行業的判定,部門高生長類標的在估值回調后值得存眷。

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……