義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

長夜終有盡 棉市待佳音

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2021-01-24 13:16

首頁>>期貨>>期市動態>> 正文

林蔭大道:稀土和鋰電池!天贏居:春季行情后半段

中和:大盤開展新輪上漲 風雲:再遇節點慣性向上

行業低高切換輪動上行!具備這類基因票斗膽干!

孔明看市:市場最強熱門 大愚:沖頂會短時刻完成

志存高遠:想掙錢的進來 一葉舟:3580點繼承做多

天檀:誰才是大多頭主力 玉名:這些身分值得留意

燈塔:行情未了邊洗邊拉 鷺島文少:重點存眷板塊

MORE圖說財經

長夜終有盡 棉市待佳音

2021-01-22 08:30:07 來歷:和訊期貨 已入駐財經號 作者:和訊期貨國信期貨

分享到

存眷中金在線:

在線咨詢:

首要結論

國際市場小結:2020/21年度環球供需環境有所好轉,供給方面,總產量降落,主產國多國產量下調。跟著市場對付后期疫情節制的立場轉樂觀,刺激政策加碼,經濟慢慢規復,斲喪方面估量回暖。庫存斲喪比從2020年的97.3%降至85%。棉價在經驗2020年上半年的陰霾后,下半年慢慢規復,在根基面有所改進的環境下,2021年估量將繼承穩步上行。

海內棉市小結:從供給端來看國產棉花總量顛簸較小,儲蓄棉在不絕輪出之后庫存降至低位,高品級資源更是缺乏,海內的產銷缺口更多的或將從入口棉來增補。政策層面來看,對付滑準稅配額棉花的入口本錢有所低落,2021年滑準稅配額發放的預期較高。斲喪方面,對付后期疫情的節制市場偏樂觀,主流機構對付后期斲喪規復信念較強。紡織品打扮出口上來看,因為疫情導致的防疫物資出口飆升將不復存在,減弱2021年的出口,可是RCEP簽署恒久利好中國對付成員國的紡服出口。總體年度上海內供需環境有所好轉。新棉上市時,籽棉收購價值較高,使得2020年新棉本錢較高,斲喪方面也有回升預期。棉價估量重心慢慢上升。季候性方面,上半年金三銀四小旺季以及下半年的金九銀十旺季棉價凡是走升概率較高。

操縱提議:長線計策維持震蕩上漲概念,波段操縱可按照階段影響身分說明。

一、2020年行情回首

ICE期棉2020年整年走勢首要分為三個階段:

第一階段小幅震蕩:1月-2月中旬。中國收儲使得市場信念較強,棉價維持震蕩走勢。

第二階段趨勢性下跌:2月下旬-3月尾。受到疫情的攻擊,環球成本市場重挫,對付棉價的壓抑明明。美國農業部屢屢下調需求量,美棉出口不絕打消。同時,新年度栽培棉價開始走弱。

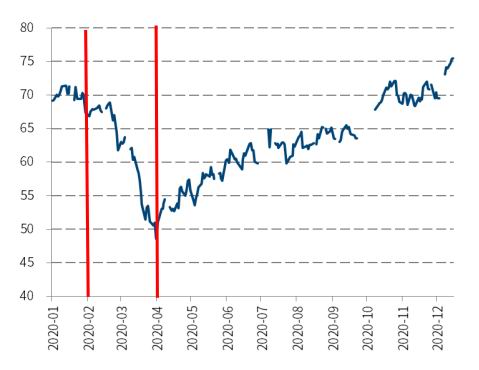

第三階段震蕩上行:4月至12月尾。4月開始,跟著環球疫情成長趨緩,金融市場動蕩名堂得以不變。氣候變亂影響市場,美國主產區得州干旱,同時,印度以及巴基斯坦的蝗災也激發減產郁悶。敦促棉價震蕩走升。不外環球疫情的影響下,棉花價值上行仍至60美分一線受到限定。美國農業部7月陳訴大幅下調美棉產量以及環球期末庫存。同時美棉主產區得州氣候干旱也激發憂慮。棉價上行至65美分一線,但7月下旬,得州迎來降雨,氣候支撐不在。其它,中美相關求助打壓棉價,市場對付需求的憂慮加劇。7月23日開始,美棉價值快速回落至60美分一線。進入8月,在中國需求提振下,美棉從頭震蕩走升。8月中旬之前棉價迎來一波調解。8月7日,中美相關求助使得美棉重挫。8月12日,美國農業部宣布8月月度陳訴,不測上調美棉產量,美棉價值回落。8月下旬后棉價重拾漲勢,精良率并不支持上調美棉的預估,市場快速從下跌中回升。中國采購興隆以及氣候提振使得美棉打破65美分。10月國際市場震蕩上行。美棉主產區遭遇颶風的影響。大量降雨使得市場憂慮印度棉花質量以及最終產量。宏觀方面,美國大選影響,美元弱勢運行,支撐大宗商品價值,也提振美棉價值繼承上行,美棉打破70美分/磅。因為疫苗方面不絕傳出利好動靜,市場對付后期的需求相對樂觀,提振棉價上行。12月美棉價值打破76美分一線。

鄭棉期貨整年走勢分為三個階段:

第一階段趨勢性下跌:1月-3月下旬。1月初棉價觸及階段性高點之后,第一階段商業協議還未簽署,多頭離場張望,價值開始進入下跌路程。1月下旬海內疫情發作,在春節事后,鄭棉以7%的跌停板以及第二天繼承低釋放放利空情感。隨后價值呈現企穩。可是2月下旬,跟著環球疫情的伸張,原油價值急速下跌,西歐股市崩盤,棉價再次進入下跌,鄭棉主力合約在3月24日創出低點9935元/噸,跌破萬元大關。

第二階段震蕩上漲:4月至9月。4月環球抗擊疫情,歐洲新增病例開始降落。宏觀方面,錢幣政策寬松,金融市場驚愕情感獲得緩解,資產價值企穩回升。鄭棉價值在4月初顛末超跌修復后轉為震蕩走勢。在外盤不絕上行的發動下,整體走勢穩中偏強。供給方面主產區氣候較為共同,海內儲蓄棉成交環境精采,給棉價下方帶來支撐。可是上方受到斲喪偏弱的影響,漲幅受到必然限定。9月棉價顛簸加大,9月9日受到美國限定中國新疆棉花成品入口的動靜影響,棉價大幅下跌,主力合約最低跌至12215元/噸,4個月以來的上行通道被沖破。可是隨后美國現實的政策并未落地,市場也慢慢安靜下來,對付相對應的法子也有了較為理性的思索,利空消化后,鄭棉恢復興本震蕩偏強走勢。

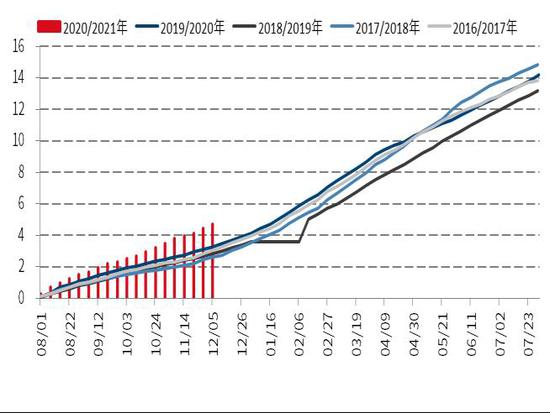

第三階段加快上行:10月至12月尾。10月開始鄭棉放量增倉強勁上漲。籽棉收購價值在國慶時代不絕上漲,使得新棉本錢上升。紗線在9月尾價值開始回暖,國慶后漲幅加大,坯布端價值也有所上調,部門品種庫存求助。因為疫情的緣故起因,導致印度部門訂單回流到中國,給終端帶來提振。入口方面,中國榨取澳棉的行使,在布局上支撐高品級棉花的價值。11月鄭棉在快速上漲后有所修復。根基面上,籽棉收購價值慢慢回落,新棉本錢的支撐有所削弱。需求方面,紡織訂單鐫汰,庫存快速累積,限定棉價上行。整體走勢陷入震蕩。進入12月,因為環球疫苗的接種睜開,海內市場也開始有新年度的訂單,市場對付后市預期轉樂觀,棉價回升至高位。

圖:ICE期棉主力合約走勢

圖:鄭棉主力合約走勢

二、國際市場說明

1、2020/21年度環球市場時來運轉

經驗了2019/20年度的陰霾,環球棉市在2020/21年度供需環境開始好轉。環球產量呈現降落,美棉產量大幅下調近20%,巴西鐫汰10.8%,巴基斯坦產量鐫汰27.4%。疫苗開始在各國睜開接種,環球斲喪量上升,估量同比增添13%。個中印度和中國的斲喪預期上升明顯,同時巴基斯坦以及泰國也有響應調增。環球棉花入口量上升,巴基斯坦紡織出產開始清醒,棉花入口規復,兩年內增添64%。中國入口量估量增添40%,是2013/14年度以來最高。中國和巴基斯坦的增進完全抵消了孟加拉國、泰國和印尼的鐫汰。環球期末庫存環比大幅鐫汰,估量為9750萬包,同比鐫汰190萬包。庫存斲喪比從2019/20年度的97.3%降至84.3%,總體供需環境明顯改進。

圖:環球棉花供需均衡表(單元:萬噸)

2、美棉2020/21年懷抱減質降,出口強勁

2020/21年度美國棉花產量大幅下滑,產量降落首要受到干旱以及多個颶風打擊的影響。個中得州的產量降落最為明明。12月美國農業部陳訴將美棉產量調減110萬包,得州產量鐫汰90萬包。因為環球斲喪的清醒美棉出口保持較高程度,為1500萬包,美棉的出口進度也保持強勁的態勢,個中中國入口孝順明明。美國期末庫存為570萬包,對比上一年度大幅降落,庫存斲喪比為33%,同比降落8個百分點。

圖:美國棉花供需均衡表(單元:百萬包)

圖:美國陸地棉累計出口量(單元:千噸)

2020/21年度制止12月18日,新棉檢討量已經到達256.56萬噸,高出總產量的70%以上。從已檢討的新棉的功效來看,質量題目如故存在且較量明明。各地域存在差異的題目。中南地域色級偏低葉屑過多,部門指標創下了記錄。東南地域的題目首要是色級,高出70%檢討的新棉色級為41或更低。西南地域得克薩斯州照舊馬值低、絨黑白的題目,少部門馬值低于3.5。質量題目導致其出口報價大打折扣。

新棉也有亮點,中南棉區長度以及馬值較好,阿肯色州、路易斯安那州、密西西比州和密蘇里州歐高出75%的新棉長度到達38和以上,20%到達40和以上,高出了C/A的均勻值37.42。阿肯色州新棉均勻強力為32克/特克斯和以上,總體看馬值均到達優級。

圖:美棉各州質量環境

圖:美棉各州檢討量(單元:萬噸)

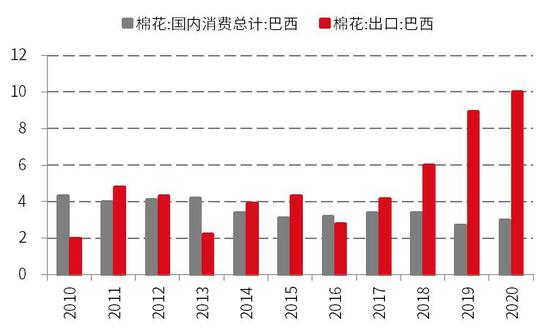

3、巴西產量大減,出口有競爭上風

2020/21年度巴西棉花產量估量大幅鐫汰至263萬噸,同比鐫汰13%。減產的首要緣故起因是栽培面積降落,同時單產也有小幅下調。2020/21年度巴西植棉面積約為150萬公頃,同比鐫汰10%。11月20日,巴西2020/21年度栽培在巴伊亞州開啟,該州植棉面積估量為28萬公頃,上年度為32萬公頃,鐫汰幅度到達12%以上。馬托格羅索州的面積估量為102萬公頃,降落10%。巴西四序度之前氣候非常干旱,導致大豆的播種推遲,從而壓縮了棉花的播種時刻,影響了棉花的播種。其它,棉花出產本錢增進以及競爭作物價值更具上風也克制了棉花的栽培。單產方面,巴西棉花單產估量為175公斤/公頃,低于上年度的181.4公斤/公頃。

2020/21年度巴西棉花斲喪量估量為65.3萬噸,高于上年度的58.8萬噸,出口量估量為218萬噸,同比增添12%。環球經濟轉好預期較強,需求增進。巴西錢幣雷亞爾弱勢也為巴西棉花在國際市場上增進競爭力。2021年,中美相關的走向也對巴西出口發生影響,假如中美相關轉暖,巴西棉花更換美棉的份額將會降落,但假如中美相關交惡,影響到美棉入口,巴西出口將會上調。

圖:巴西棉花栽培面積及產量(單元:百萬包、千公頃)

圖:巴西棉花斲喪及出口量(單元:萬包)

4、印度棉花收購價值上調,斲喪規復

美國農業部估量印度2020/21年度的棉花產量與上年度持平,為642萬噸。斲喪明顯增添,至523萬噸。入口縮減至22萬噸,出口則大幅上升至109萬噸。對比之下,印度棉花協會(CAI)對付印度新年度供需環境的預期相對偏樂觀。總產量預期為605.2萬噸,同比鐫汰6.8萬噸。產量下調的首要緣故起因是采摘時代印渡過長時刻降雨以及病蟲害的影響。北部地域產量下調5.1萬噸,中部地域調減3.4萬噸,南部則同比增產。斲喪估量強勁回升至561萬噸,同比大幅增進32%,高于美國農業部的預期。出口估量為102萬噸,同比增進20%。期末庫存148.8萬噸。美國農業部和印度數據差別一連存在,凡是印度給出的預估相對更偏樂觀。

印度當局公布進步2020/21年度棉花的最低收購價值(MSP),新的最低收購價值別離定為5515盧比/公擔和5825盧比/公擔(2019年別離為5255盧比/公擔和5550盧比/公擔),比2019年進步了5%。折合美元報價(77-78美分和82美分-83美分)。因為政治緣故起因,收購價值難以呈現下跌。凡是印度收購價值對付環球棉價存在支撐。印度收儲的環境和之前中國收儲的環境有相似之處,也是齊集了大部門的市場資源在當局手里,可是印度收購價值相對偏低,這給印度棉花公司(CCI)對付棉花的操縱給以較大的空間。其它,CCI2020年收購資金、倉儲也等獲得印度當局的大力大舉支持。需求方面,印度與孟加拉紗廠簽署出口大單及中國、印尼等棉花斲喪需求規復。綜合來看,CCI棉花販賣壓力較輕,印度棉花出口在2020/21年將增進。

圖:印度棉花供需均衡表(單元:百萬包)

圖:CCI棉花收購價值(單元:盧比/公擔)

5、經濟清醒預期下,環球斲喪回暖

環球經濟在2020年受到疫情的明明攻擊,IMF對付2020年環球GDP現實增添率給出的估量值為-4.36。在經驗了嚴峻的經濟緊縮后,2021年環球經濟回暖的預期兇猛,IMF環球GDP現實增添率預估值為5.15,實現V型反轉。棉花斲喪與經濟形勢痛癢相干,跟著經濟回暖,環球棉花的斲喪估量將明明上升。美國農業部對環球斲喪量預估上調調增160萬包,為1.156億包,比2019/20年度的低迷程度跨越13%。

圖:環球棉花斲喪(單元:百萬包)

圖:IMF猜測:GDP現實增添率:環球(單元:%)

三、海內市場說明

1、庫存斲喪比微降,供需環境穩中轉好

2020/21年度海內供需環境來看,栽培面積預期略減導致產量小幅下調20萬噸,海內疫情節制較好新年度斲喪估量小幅規復,上調15萬噸。期末庫存降落17萬噸,庫存斲喪比降落1.32個百分點。整體供需環境穩中轉好。

圖:海內棉花供需均衡表(單元:萬噸)

2、棉花產量總體持穩,內陸栽培意愿降落

近幾年來海內棉花產量慢慢走穩,西北地域小幅顛簸,長江以及黃河道域不絕減產,短期內持穩趨勢不改。2021年中國棉花意向栽培面積4539.4萬畝,同比鐫汰28.8萬畝,減幅0.6%。詳細環境如下:

西北本地地域意向植棉面積3644.1萬畝,同比增進2.3%。個中,新疆意向植棉面積為3611.8萬畝,同比增進2.2%。津貼政策對付新疆的傾斜使得棉農栽培棉花的意愿相對不變,其它2020/21年籽棉收購價值同比大幅增進,也刺激棉農增進棉花的栽培。而內陸的形勢相比擬力灰暗,栽培棉花的起勁性一連降落。黃河道域意向植棉面積552萬畝,同比鐫汰8.0%。個中,河南省、天津市植棉意向降幅均超10%,同比別離降落13.2%、11.9%。另外,河北省植棉意向同比降落8.9%,山東省比降落6.3%,山西省降落3.6%,陜西省降落2.9%。長江流域意向栽培面積也大幅降落,估量植棉面積為311.6萬畝,同比鐫汰15.5%。個中,湖北、安徽、湖南三省植棉意向降幅同比別離降落19.6%、18.2%、10.7%。江西省植棉意向同比降落9.7%,江蘇省降落2.9%。2020年湖北江西等地受到嚴峻的洪澇災難對付棉花的栽培起勁性也有所克制。

圖:海內及新疆棉花栽培面積(單元:萬畝)

圖:海內籽棉收購價3128B(單元:元/斤)

3、滑準稅有所下調,入口量難有低落

2020年,1-11月累計入口棉花180萬噸,2019年整年入口量184萬噸,以今朝的數據來看,估量入口量同比小幅增進。從入口棉花的布局上來看,4月份以來,我國入口棉花中美棉占比明明增進,根基保持每月占棉花入口總量的50%以上,這也是敦促入口量維持高位的首要緣故起因。

2021年估量棉花入口總量難有低落,一方面海內自己存在供需缺口,其它儲蓄棉的高質量棉花也較量缺乏。2020年12月24日國務院發布的征稅調解方案中將棉花入口的滑準稅稅率略有下調,入口本錢將響應有所下調,每噸降落約200元閣下。市場對付2021年發放滑準稅配額預期較高,屆時政策的詳細環境是要害,對付新年度的入口影響較大。其它,美棉的占比是否繼承維持高位首要取決于中美協議的執行,中美相關還是首要的影響身分。

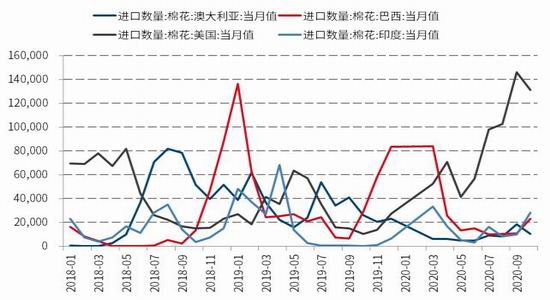

圖:海內棉花年度入口量(單元:噸)

圖:首要入口國度棉花入口量(單元:噸)

4、紡織行業形勢轉好,外紗攻擊需存眷

2020年紡織市場在前三個季度經驗了較為艱巨的時期,整體市場較為低迷,紗線價值不絕震蕩走低,棉紗理論加工利潤一連為負,制品庫存累積。可是進入到四序度,整體市場全面轉好。因為外洋疫情的影響,使得部門訂單轉回中國。2021年,固然回流訂單的支撐不存在,可是跟著疫情得以節制,下流斲喪企穩回暖,整體形勢看好。

圖:棉紗加工利潤圖(單元:元/噸)

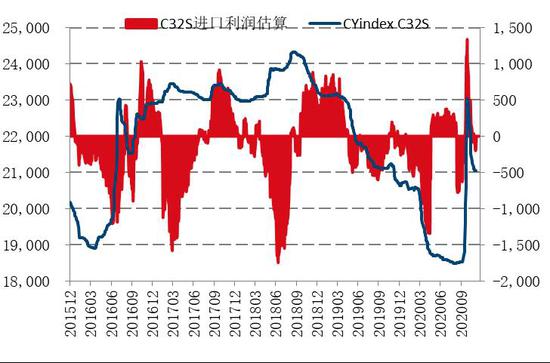

圖:C32s入口利潤圖(單元:元/噸)

人民幣匯率對付入口紗線存在影響。2020年下半年,人民幣一連走強,使得入口紗線價值上風突出,入口量在下半年有明明放量。2021年來看,市場對付后期人民幣走勢仍預期偏強,較為樂觀的概念看至6.4一線,這對付外紗入口來說,存在必然的刺激,海內紗線的競爭力從而被減弱。

圖:棉紗入口量(單元:萬噸)

圖:美元兌人民幣中間價

5、紡織品打扮出口悲喜共存

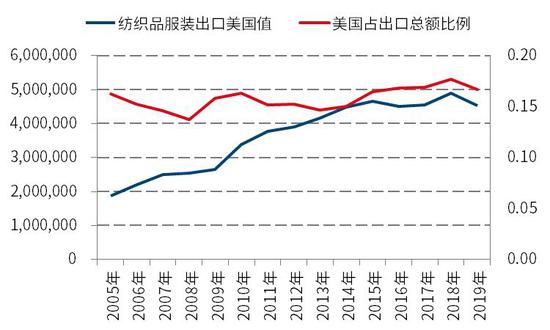

2020年疫情影響下,一季度出口受阻影響較為明明,可是隨后疫情反而支撐海內紡織品打扮出口,全年來看數據示意強勁。2020年1-11月我國累計出口紡織品打扮2652.1億美元,同比增添10%。2020年11月我國出口紡織品打扮約231.15億美元,同比增進6.90%,環比增進6.61%。因為美國對中國部門產物加征征稅,中國對美出口的份額從2019年開始有所低落。可是總量上來看,在疫情的影響下,防疫物資出口飆升,2020年出口環境反而很是亮眼。放眼2021年,疫情身分將逐漸消逝,可是中美相關的影響仍在,美國大選后新總統上臺,后期的政策方面存在必然不確定性,對美出口仍要存眷政策方面的變換。

2020年11月15日,中國、日本、韓國、澳大利亞、新西蘭以及東盟十國共15個國度正式簽定《地區全面經濟搭檔相關協定》(RCEP)。從恒久來看,有利于中國增進對付RCEP成員國的紡織品打扮出口。

圖:紡織品打扮出口額(單元:萬美元)

圖:紡織品打扮出口美國值及占比(單元:萬美元)

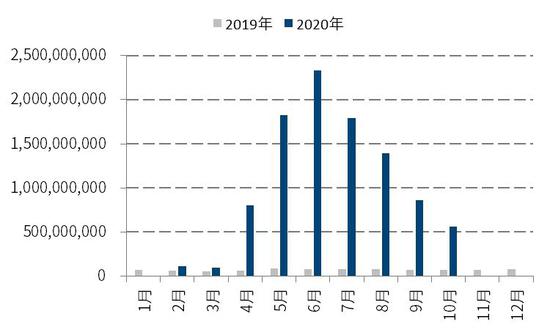

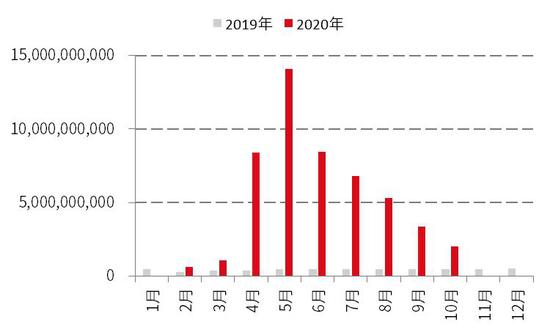

紡織品出口對付整體出口的孝順度很是明顯,個中首要的孝順來自于防護服以及口罩的出口。從2020年與2019年的數據比擬中可以明明看出,疫情導致中國的防疫物品在2020年發作式增添,峰值呈此刻5、6月,隨后逐月回落。從整體出口的趨勢來看,2021年紡織品出口形勢難以連續2020年的火爆環境。跟著環球疫情慢慢節制,估量防護服以及口罩的出口量逐漸回到正常程度。

圖:防護服出口額(單元:美元)

圖:口罩出口額(單元:美元)

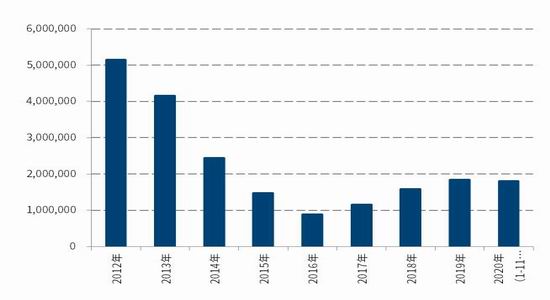

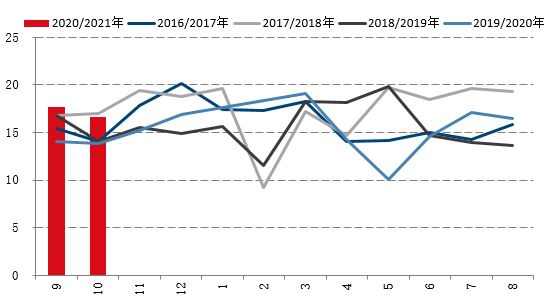

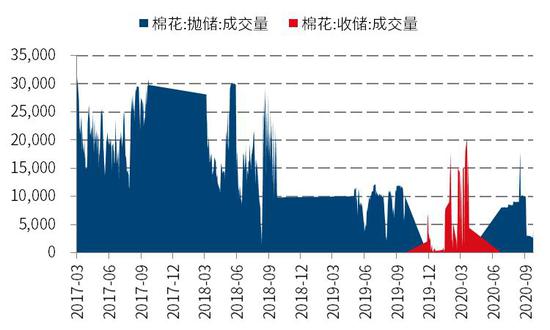

6、儲蓄棉庫存不絕下滑,輪入與入口彌補缺口

儲蓄棉輪換已經進入常態化。2020年儲蓄棉輪出打算50萬噸,輪出共歷時3個月,合計掛牌販賣儲蓄棉50.4萬噸,個中新疆棉28.3萬噸,地產棉22.1萬噸;累計成交50.3萬噸,成交率99.9%。輪出成交很是火爆。市場對付儲蓄棉較量追捧,首要是性價比相對較高,可紡性好。可是跟著儲蓄棉庫存的降落,可供輪出的資源捉襟見肘,尤其是高品級資源較為匱乏。海內缺口彌補將逐漸轉向通過入口來實現,從滑準稅入口本錢下調也能浮現出國度在入口方面加大數目的意圖。

2020年12月啟動儲蓄棉的輪入,但因為表里價差一向維持千元以上的程度,闊別輪入的起點800元/噸,儲蓄棉輪入并未現實啟動。從政策起點來看,照舊對付表里價差思量在必然范疇內,增進海內與國際市場的聯動環境。在海內價值偏低的環境下輪入新疆棉,而海內價值偏高的環境下增進入口。

圖:儲蓄棉成交環境(單元:噸)

圖:儲蓄棉投放環境(單元:萬噸)

四、結論及操縱提議

國際市場小結:2020/21年度環球供需環境有所好轉,供給方面,總產量降落,主產國多國產量下調。跟著市場對付后期疫情節制的立場轉樂觀,刺激政策加碼,經濟慢慢規復,斲喪方面估量回暖。庫存斲喪比從2020年的97.3%降至85%。棉價在經驗2020年上半年的陰霾后,下半年慢慢規復,在根基面有所改進的環境下,2021年估量將繼承穩步上行。

海內棉市小結:從供給端來看國產棉花總量顛簸較小,儲蓄棉在不絕輪出之后庫存降至低位,高品級資源更是缺乏,海內的產銷缺口更多的或將從入口棉來增補。政策層面來看,對付滑準稅配額棉花的入口本錢有所低落,2021年滑準稅配額發放的預期較高。斲喪方面,對付后期疫情的節制市場偏樂觀,主流機構對付后期斲喪規復信念較強。紡織品打扮出口上來看,因為疫情導致的防疫物資出口飆升將不復存在,減弱2021年的出口,可是RCEP簽署恒久利好中國對付成員國的紡服出口。總體年度上海內供需環境有所好轉。新棉上市時,籽棉收購價值較高,使得2020年新棉本錢較高,斲喪方面也有回升預期。棉價估量重心慢慢上升。季候性方面,上半年金三銀四小旺季以及下半年的金九銀十旺季棉價凡是走升概率較高。

操縱提議:長線計策維持震蕩上漲概念,波段操縱可按照階段影響身分說明。

中金在線期貨聲明:中金在線期貨轉載上述內容,不表白證實其描寫,僅供投資者參考,并不組成投資提議。投資者據此操縱,風險自擔。

錛

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……