義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

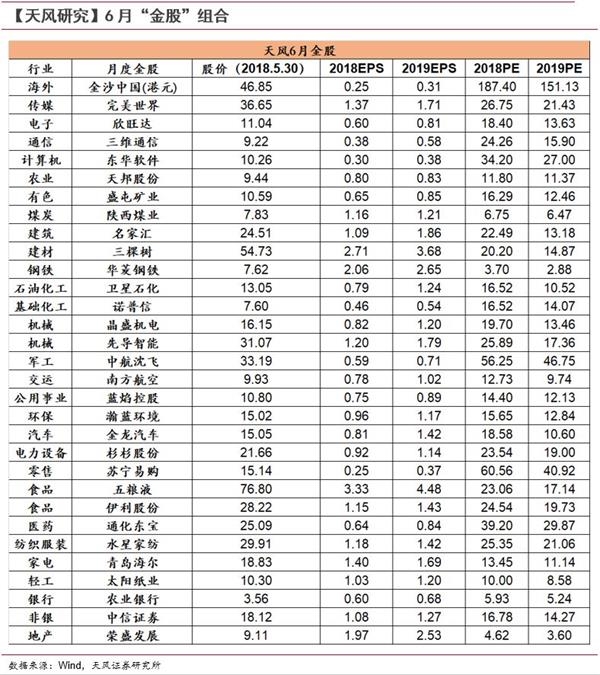

徐彪:下半年A股市場將是布局性行情(附6月金股)

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-10-25 09:57

宏觀

此刻和2014年紛歧樣

2014年的全面寬松,本質上是在給2009年的四萬億“還債”。2014年面臨的環境相等嚴厲,首要是經濟布局出了題目。前期的超強刺激激發了嚴峻的產能過剩,導致出題目的企業多為體量局限占經濟比重較大的重資產家產企業。刺激效應消退后,實體經濟的下行壓力相等大。從2011年底到2014年底,GDP增速從8.8%降至7.2%,固投增速從24%降至16%,個中民間投資增速從34%下滑至18%。PPI從2012年3月起進入長達54個月的同比負增添,家產企業利潤增速從20-30%的高位下滑至個位數區間,直至2014年底呈現負增添。以上是2014年錢幣和財務政策轉向全面寬松的配景,也是2015年提出供應側布局性改良的配景,本質上是對沖息爭決經濟的布局性題目。

對比之下,2018年的民企違約,本質上是在給2014-2016年的金融自由化“還債”。本日在強禁錮緊名譽的情形下出題目的企業,大多是資產欠債率高、紅利增速低、自由現金流較差的企業,這部門企業的資產局限和產出占實體經濟的比重自己相對不高,且因為缺乏內生增添機制,對經濟增添的孝順也有限。以是,當前經濟布局并沒有出題目,實體經濟面對的壓力也小于2014年。

作為比擬,2017年A股非金融類上市公司凈利潤增速為33.4%,遠高于2014年的0.4%。同時,占比重較大的周期性行業在經驗2012-2016年的市場化出清和2016-2017年的供應側改良之后,行業齊集度、產能操作率、資產周轉率以及ROE都有了明明晉升。因此產出、價值、利潤、投資等指標在貿易后周期中的緊縮也將相對平緩,示意出周期被熨平的特性。

債務清理不會導致需求斷崖

向后看,我們以為2-3季度的投資需求對比1季度會有所好轉,固投增速經驗階段性低點,PPI階段性回升,名義GDP增速進入平臺期。進入4季度,在環保限產和美國經濟進入后周期的共振之下,經濟將面對再次下行的壓力。

闌珊式寬松的預期也許落空

綜合以上接頭,我們以為下半年經濟根基面也許不會成為影響股債走勢的主導身分,需求斷崖帶來闌珊式寬松的等候也許落空。2014年下半年后由利率快速下行敦促的闌珊型牛市不會在2018年下半年呈現。

對付股市,2017年以來的名譽緊縮帶來的出清是個另外而非布局的,對根基面的影響比2012-2013年遲鈍,以是2018年下半年的A股市場不會呈現明明的β機遇。我們估量2018年下半年的A股市場將是寬錢幣(生長)、緊名譽(焦點資產)與后周期(必須斲喪、商貿處事、能源石化、公用奇跡、農業)疊加出來的布局性行情。

對付債市,資管新規的落地給利率帶來兩方面影響:無風險收益率有所下行,債市的買賣營業屬性有所進步。利率債短期內多空身分交叉,今朝來看沒有呈現明明的趨勢,估量下半年仍將保持寬幅震蕩。名譽利差和評級利差在金融緊縮期內仍將繼承走闊。

風險提醒:名譽風險由點及面超預期袒露,外洋經濟超預期下滑。

計策

1。 海內市場的焦點抵牾在于名譽風險也許激發的活動性題目

名譽風險的擴大化低落了投資者的風險偏好,這是市場買賣營業的焦點邏輯。在風險偏好低落的環境下,各類避險類資產呈現上升,而風險資產則下跌。國債期貨上漲、股票和商品價值下跌。股票市場中,醫藥、零售等斲喪行業上漲,周期股則領跌,即便近期高頻數據表現家產出產也許如故在走強。

然而,更深條理的邏輯和憂慮,不只僅范圍在債務違約對市場風險偏好和個股股價的影響,這背后的焦點抵牾在于整個金融市場的活動性會受到多大的攻擊。

2、后續應細密跟蹤名譽風險變亂演化及政接應對

從債務到期的環境來看,固然將來三個月低品級債務(AA及以下評級)和民營企頤魅債到期的金額沒有呈現明明的晉升,可是信任到期的局限會有較大幅度的增進,這一點很也許會增進企業名譽違約產生的概率。

因此,后期必要細密跟蹤名譽風險變亂的演化以及政策的應對。從邏輯上看,在政策產生變革前,名譽風險如故將繼承伸張,更多的企業將面對刊行失敗可能違約,這將一連克制市場的風險偏好。假如局勢得不到節制,一方面會使得活動性不絕從金融市場抽離,另一方面,名譽收緊也會導致經濟勾當緊縮,進而影響企業紅利。以是在某個時點上,金融禁錮以及去杠桿的政策力度和節拍會舉辦調解,這會導致風險偏好見底回升。

3。 豈論名譽風險怎樣演繹,探求α的設置思緒沒有產生變革

我們篩選出持續兩個季度凈利潤同比增速晉升(Q1增速比Q4快,同時Q4又比Q3增速快)的細分行業,他們在5-10月的勝率最高,尤其是在風險偏比如力低而且注重業績的年份。

這些細分規模首要包羅兩大類:

其一,財富進級:計較機應用(家產互聯網和云&自主可控)、通用機器(智能制造裝備)、軍工(主機廠)、環保工程及處事、通訊裝備(光纖光纜)

其二、斲喪進級:醫藥(化學藥、中藥、醫療東西)、食物加工(公共斲喪)、旅游、小家電、飲料制造、禽畜養殖、零售(扮裝品、線下百貨)。

風險提醒:債務違約大面積發作、美債收益率快速上臺階。

牢靠收益

已往半年,我們經驗了以宏觀降杠桿為首要方針的名譽緊縮。但在現階段名譽緊縮負反饋慢慢浮現的環境下,經濟增添壓力慢慢展現,名譽變亂產生頻率加大,政策重心也許必要從去杠桿太過到穩杠桿。這不只是為了應對增添壓力,同時是為了固定前階段去杠桿的成就,防備名譽緊縮帶來被動加杠桿乃至再度走老路的困境。

2018年年頭開始,陪伴著社融增速一連下行,央行從1月的普惠金融定向降準實驗、及至春節時代的CRA、4月的降準并部門置換MLF,在布局性去杠桿的配景下,嚴禁錮肯定輔之以妥當錢幣。當政策一旦存眷穩杠桿,社融增速與M2增速的合意程度應不低于前期低點。在這一進程中,錢幣利率程度有望相對安穩,資金面顛簸也會有所節制。從去杠桿到穩杠桿,對付債市操縱而言,起勁一些也無妨。

轉債方面,市場今朝對付金融整體存在憂慮,出格是銀行,市場廣泛擔憂在名譽風險袒露下,幻魅賬率拐點向下。由于權重相關,金融轉債的走勢很洪流平上代表了轉債指數,可是我們對付布局性行情如故樂觀。個券方面,面值四面的轉債保舉常熟,杭電,玲瓏,寶武,天馬,航電,艾華等,另外,綜合思量估值和根基面,絕對價值較高的轉債中,太陽,星源,隆基,大族,寧行。

……

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……