義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

鞋業公司資產欠債表中最要害的科目也是存貨

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-10-04 13:29

中國鞋行業香港上市企業有百麗國際,2017年7月已私有化退市,A股上市公司除禮拜六外,尚有奧康國際(14.410,0.02,0.14%)、起步股份(15.980,-0.05,-0.31%)、紅蜻蜓(14.420,0.05,0.35%)、天創時尚(10.700,0.07,0.66%)等。

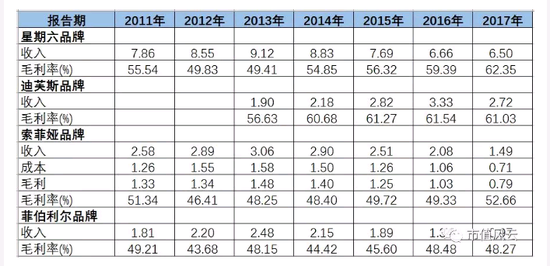

比擬偕行業的毛利率發明,2017年禮拜六的毛利率最高:

但假如看應收款的數據,則可以看出禮拜六的應收款余額/收入的比例卻是最高的,其應收賬款首要來自百貨阛阓的欠款:

二、商品存貨非常

“你有屋子嗎?”

“沒有”

“你有車嗎?”

“沒有”

“那你相毛親?!”

“我們家有一車的切糕!”

“哎呀!死鬼,不早說!!”

對付差異公司的資產欠債表,存貨是一項神奇的科目,必要詳細題目詳細說明,好比存貨是切糕、是茅臺,和存貨是打扮、是電子產物,功效完全紛歧樣:前者能保值乃至升值,后者是不絕貶值的。

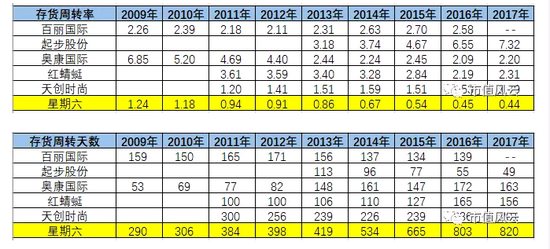

鞋業公司資產欠債表中最要害的科目也是存貨,存貨的減值對公司利潤有較大影響。禮拜六存貨周轉率逐年降落,2017年周轉率僅有0.44,比偕行的鞋業上市公司都低得多,必要820天(2年零3個月)存貨才氣周轉一次。

假如比擬2016年A股紡織打扮行業35家上市公司,禮拜六的存貨周轉率也是最低的。

存貨多有兩種也許:銷量不佳造成存貨積存;估量下一年販賣出格好而做的備貨。

從公司的販賣收入、門店數目下滑以及產銷量說明,禮拜六的存貨明明是因為販賣不佳導致的存貨積存。

毛利率和存貨同時呈現非常(高毛利率疊加低周轉率),這是財政舞弊的預警信號之一。

A股此類案例已有許多,好比獐子島(4.020,0.00,0.00%)、皇臺酒業、紫鑫藥業(8.970,0.02,0.22%)、參仙源等。

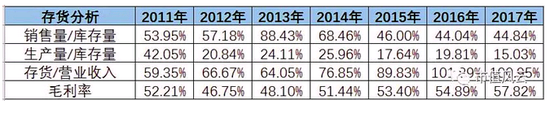

禮拜六鞋的庫存量很明明比販賣量、出產量高得多,2016年販賣量僅為庫存量44%。

2018年2月28日披露2017年業績快報估量凈利潤有2494萬,4月26日溘然爆出吃虧3.52億,個中存貨減值1.5億。

2017年存貨/收入仍有100.95%,估量2018年仍有大額存貨減值的風險。

三、子公司營收存疑

禮拜六旗下有“禮拜六”、“索菲婭”、“菲伯麗爾”、“迪芙斯”等品牌,焦點品牌有“ST&SAT”(禮拜六)和“D:FUSE”(迪芙斯),從販賣布局看也是這兩個品牌銷量最大:

2017年業績大虧3.52億的緣故起因就是存貨減值1.5億和商譽減值1.85億,公司通告鑒于對“D:FUSE”(迪芙斯)品牌現實業務環境對其舉辦全額減值。

“D:FUSE”(迪芙斯)品牌為禮拜六在2012年6月淹滅2.64億收購海普(天津)制鞋有限公司(簡稱海普制鞋)80%股份,確認1.85億商譽,目標是增強中高等時尚女皮鞋市場的競爭力。

疑點一

禮拜六通告宣稱,是基于“D:FUSE”(迪芙斯)品牌現實業務環境對其舉辦的全額減值。

可是題目來了:比擬其他品牌,“D:FUSE”(迪芙斯)的銷量并沒有明明下滑,2017年中販賣額為1.53億,2017年整年販賣額為2.72億,毛利率2017年比擬2016年并沒有明明下滑。

全額計提商譽是否過分了?

疑點二

疑點二是最大的疑點,

海普制鞋是禮拜六收購返來的,“D:FUSE”(迪芙斯)品牌就是海普制鞋的產物,理論上海普制鞋的收入和“D:FUSE”(迪芙斯)品牌的營銷額應該是同等。

但公司通告數據表現,只有并購后的2013年和2014年或許同等,自15年開始迪芙斯品牌的營收大大高出海普制鞋,不知道禮拜六怎樣表明這差別?

疑點三

2012年6月收購海普制鞋,昔時海普制鞋業績當即變臉,然而禮拜六2012年并沒有舉辦商譽減值;

2015年和2016年海普制鞋在業務收入急劇不絕下滑的環境下,業務利潤居然還能比2014年還多?

四、總結

禮拜六2015年、2016年別離實現業務利潤2731萬、2669萬,險些來自海普制鞋的利潤孝順。

基于以下五點來由,風云君猜疑禮拜六從2014年往后,有虛增收入同時虛增存貨的懷疑;虛增收入的品牌布局中,“D:FUSE”(迪芙斯)的也許性較大。

來由1:偕行業中禮拜六的毛利率最高,毛利率不絕升高的環境下存貨/收入的比例也不絕進步,最近兩年販賣量/庫存量僅為44%閣下。另外,出產量也低得不正常。

以是,我們以為,禮拜六的存貨險些不行能是真實的。

來由2:

策劃現金流凈額和業務利潤偏向常常背離,業務利潤鐫汰同時,策劃現金流凈額反而增進。

來由3:海普制鞋的收入和其販賣“D:FUSE”(迪芙斯)品牌的營銷額紛歧致,禮拜六有也許通過虛擬存貨來潛匿最近幾年虛增的收入和利潤,最后不得已在2017年一次性做3.35億的大額減值(存貨+商譽)。

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……