義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

深度 | 不良資產行業成長環境最全理會

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-10-03 23:34

《中國處所資產打點行業白皮書(2019)》是由普益尺度、世界各處所資產打點公司、學術機構連系編寫的第四份針對處所AMC行業的年度成長白皮書,是海內針對處所資產打點行業第一部較為完備和成系統的研究成就,也是海表里相識處所AMC的一個窗口。

瞻望將來處所AMC行業遠景,普益尺度將依托自身焦點技能和現有研究基本,一連為處所AMC行業成長提供全方位研究處事!

1、不良資產行業宏觀行業說明

2019年,在深化供應側布局性改良,加快去杠桿、調布局的配景下,海內經濟仍處于深度轉型中。在經濟增添換檔期、布局調解陣痛期、前期刺激政策消化期“三期”疊加影響下,此前經濟高速成長進程中積累的名譽風險、現金流壓力加快展現。縱然禁錮層一連高壓束縛行業類型,不良資產打點局限依然保持增添。

貿易銀行貸款增速一連高增添,對實體經濟的支持力度加大。2019年尾銀行業金融機構總資產為290萬億元,同比增添8.14%,個中,人民幣貸款余額158.6萬億元,同比增添11.9%,近年頭增進16.81萬億元,同比多增6,439億元。2019年,央行的宏觀調控法子首要表此刻六個方面:一是深化金融供應側布局性改良,完美LPR報價機制,進步錢幣政策傳導效應;二是三次下調金融機構存款籌備金,保持市場活動性公道充沛,引導錢幣供應量和社會融資局限公道增添;三是調理境表里資金供需,促發匯率的自動不變手段,保持表里部錢幣量的平衡;四是起勁推進建樹宏觀盛大政策框架,健全雙支柱調控框架;五是完美體系性重要銀行評估步伐及禁錮劃定;六是進一步完美金融控股公司禁錮法則,促進經濟良性輪回。

2019年,為了緩解融資難、融資貴的題目,禁錮層勉勵銀行對普惠金融單列信貸局限、實施內部資金轉移訂價優惠,加大對小微企業貸款的支持力度。制止2019年尾,銀行業金融機構的小微企業貸款(包羅小微型企業貸款、個別工商戶貸款和小微企業主貸款)余額36.9萬億元。個中,單戶授信總額1000萬元及以下的普惠型小微企業貸款余額11.7萬億元,同比增添24.6%。保障性安居工程貸款6.5萬億元,同比增添為8.4%。

2、不良貸款:局限一連攀升,不良率仍處高位

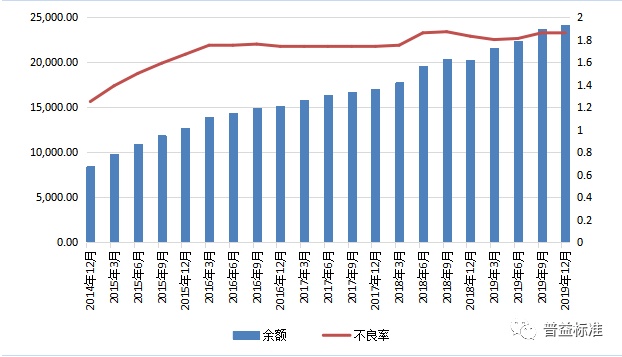

2019年尾,貿易銀行不良貸款余額到達2.41萬億元,較3季度末增進463億元,處于連年來高位程度。2015年以來,不良貸款余額復合年化增添率為23%,高出了同期貿易銀行貸款復合年化增添率。

圖1 2015-2019年貿易銀行不良貸款環境(億元、%)

數據來歷:銀保監會,普益尺度清算

2019年尾,我國貿易銀行不良貸款率為1.86%,與3季度末持平,靠近近五年的最高值。2019年,在宏觀經濟下行壓力增大、金融禁錮趨嚴的配景下,禁錮層要求貿易銀行將過時90天以上貸款納入不良貸款,貿易銀行資產質量打點壓力增大,致使不良率進一步上升。

制止2020年一季度,我國實體經濟受疫情負面影響較大,貿易銀行不良貸款存量明明增進,不良率快速反彈。數據表現,2020年一季度末,貿易銀行不良貸款2.6萬億元,較上年尾增進1,986億元,不良貸款率1.91%,上升0.05個百分點。

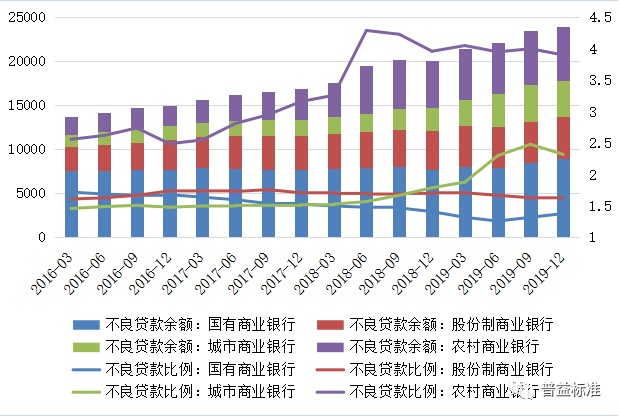

分銀行范例來看,2019年四類銀行不良貸款余額呈逐季增添趨勢,個中國有行和農商行整體高于股份行和城商行。截至到2019年12月末,國有銀行不良貸款余額8,959億元,環比增進475億元;股份制銀行不良貸款余額4,805億元,環比增進17億元;城商行銀行不良貸款余額4,074億元,環比增進140億元;農商行不良貸款余額6,155億元,環比小幅增進9億元。

圖2 2016-2019年差異范例銀行貸款余額(左-億元)和貸款比例(右-%)

數據來歷:中國銀保監會,普益尺度清算

從不良率來看,2019年中小銀行不良率明顯高于國有行和股份行。個中農商行年頭不良率到達4.05%的高點,之后有所回落,制止2019年12月尾,不良率為3.9%,仍處于較高程度;城商行不良率整年顛簸幅度最大,個中前三季度不良率增添較快,3季度末到達2.48%的峰值,制止2019年12月尾,回落至2.32%。相較而言,國有行和股份行不良率較低,且顛簸較為安穩。整體來看,首要是因為中小銀行營業范疇范圍、客戶天資相對良莠不齊,導致不良率高企,不良資產處理需求較高。

制止2020年一季度,貿易銀行處理不良貸款4,055億元,同比多處理726億元。個中,核銷不良貸款1,921億元;綜合運用以物抵債、資產證券化、債轉股等方法合計處理不良貸款279億元。

3、五級貸款分類:不良貸款維持在近期高位

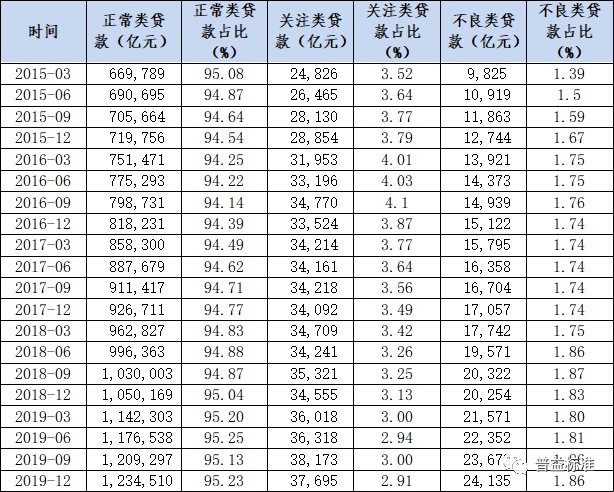

2019年尾,貿易銀行貸款余額總計129.63萬億元,5年復合年化增添率為13%。個中,貿易銀行五級貸款方面,正常類貸款占比晉升,同比增進0.19%;存眷類貸款占比則呈現必然水平的降落,同比鐫汰0.22%;不良類貸款占比晉升,同比增進0.03%。2019年尾,貿易銀行正常類貸款余額123.45萬億元,存眷類貸款余額3.77萬億元,不良貸款余額2.41萬億元。

表1 2015-2019年貿易銀行貸款余額分類環境

數據來歷:銀保監會,普益尺度清算

從三類貸款的增速來看,正常類貸款在2015年至2018年同比增速始終不變在10%-15%區間內,2019年一季度增速上漲至18.64%,一舉打破前值,至年尾同比增速為17.55%;存眷類貸款從60%的增速逐漸降落,2017年下半年以來增速維持在0四面,2019年伊始同比增速慢慢抬升,至年尾同比增速為9.09%;不良貸款余額增速從57%高位著落,在2017年1季度不變在10%閣下,2019年1季度到達近期峰值后大幅降落,2季度的增速為14.21%,但4季度增速泛起抬升態勢,為19.16%,環比上漲2.86個百分點。

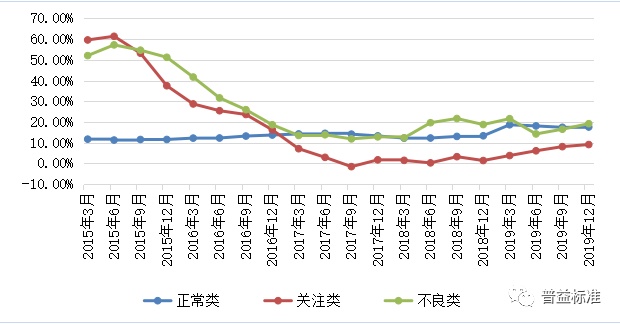

圖3 2015-2019年貿易銀行三類貸款同比增速環境(%)

數據來歷:銀保監會;普益尺度清算

總體來看,不良貸款余額增添率在2016年之前增速較快,2016年之后跟著禁錮增強,不良貸款余額大幅增添的勢頭獲得了節制。固然不良貸款增速在2018年呈現了小幅反彈,可是2019年沒有連續該趨勢,整年不良貸款率維持了較安穩的程度。然而,因為存眷類貸款增速在2019年展現出較大的漲幅,同時思量2020年頭疫情對企業營商情形的負面影響,估量2020年不良貸款的增速較或許率呈現較高漲幅。

4、非銀與非金融機構:信任風險項目數目增進,應收賬款增添提速

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……