義烏收購庫存-義烏庫存收購_回收庫存-義烏庫存 > 收購庫存 > 收購庫存服裝 >

東吳紡服:騰訊系入股海瀾 線下服裝龍頭稀缺性凸顯

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2018-05-22 09:52

馬莉陳騰曦林驥川 紡服新消費馬莉團隊

投資要點

馬莉看行業:入股海瀾之家并擬成立百億級別產業投資基金,與步步高簽署戰略合作框架協議,騰訊系本周完成線下服裝、零售兩龍頭布局,線下消費龍頭已成阿里、騰訊新零售必爭之地。本次入股海瀾之家成為騰訊服裝板塊布局的第一步,直接彰顯對海瀾之家作為服裝板塊龍頭出色品牌力、渠道力、運營管理能力的認可。品牌服飾龍頭作為另一批擁有成熟營銷渠道、高效供應體系的標的,經歷2011年以來渠道調整后龍頭優勢更為突出,在當前阿里、騰訊爭相擴充線下版圖背景下,優質龍頭標的稀缺性將日益凸顯。17Q4以來四重利好下龍頭基本面表現優秀,疊加戰略投資者舉牌海瀾催化,或帶來紡服板塊龍頭業績+估值戴維斯雙擊。

優選標的:同時具備主題性+安全性的品牌服飾龍頭成為首選。1)首先看好終端零售規模在百億以上、渠道資源豐富、自身經營效率領先同業的白馬龍頭海瀾之家、森馬服飾、太平鳥。2)看好具備主題性與安全性的男裝行業及家紡行業。①男裝行業:龍頭渠道鋪設到位(2000家以上)+電商發展多在起步階段,具備主題性,疊加總體估值偏低,安全性強,推薦九牧王、中國利郎、七匹狼。②家紡行業:17年受益渠道調整到位+消費升級,家紡子行業相對標品、龍頭集中度明顯提升,具備渠道資源豐富+估值尚低仍具配置價值兩重特點,繼續堅定推薦富安娜,建議關注羅萊生活、水星家紡。

開年以來紡服龍頭行情亮眼,森馬服飾、海瀾之家分別以24.7%/17.9%的漲幅名列前茅,新模式提效主線中南極電商/開潤股份亦分別上漲13.6%/2.8%。自12月以來我們已經多周重點推薦森馬服飾、海瀾之家、富安娜、太平鳥、歌力思等品牌服飾龍頭,本周再次重申三條投資主線,并繼續堅定看好紡服板塊配置機會。

1)品牌服裝投資主線:宏觀經濟向好+渠道調整到位+17Q4冷冬18春節較晚+龍頭全面提效,四重利好疊加騰訊入股海瀾催化,未來有望迎來估值與業績齊增長周期,繼續推薦森馬服飾、海瀾之家、富安娜、太平鳥、歌力思、九牧王、中國利郎、七匹狼為代表的品牌龍頭。

2)高增長新模式龍頭市場情緒風險消化完畢,具備投資價值:推薦優質制造對接新零售、旨在打造世界級消費品牌的開潤股份,另外以南極電商、跨境通為代表的高增長電商在近期均回調較為明顯,目前價位對應18年估值已趨合理。

3)優質制造:強者恒強下龍頭業績持續增長,估值具備吸引力。推薦(1)子行業優質龍頭制造商,首推色紡紗龍頭華孚時尚,江蘇國泰、魯泰A同樣建議關注。(2)行業面臨供給側改革壓力較大、受益環保投入到位需求走俏的行業龍頭,典型如航民股份。

風險提示:宏觀經濟增速放緩導致終端消費疲軟;原材料價格波動

1

1.馬莉看行業:

騰訊系入股海瀾,線下服裝優質龍頭稀缺性凸顯,板塊性戴維斯雙擊請重視!

1、入股海瀾之家并擬成立百億級別產業投資基金,與步步高簽署戰略合作框架協議,騰訊系本周完成線下服裝、零售兩龍頭布局,線下消費龍頭已成阿里、騰訊新零售必爭之地。

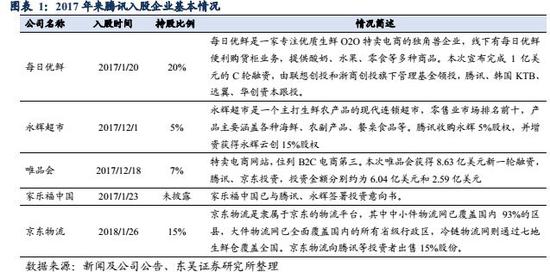

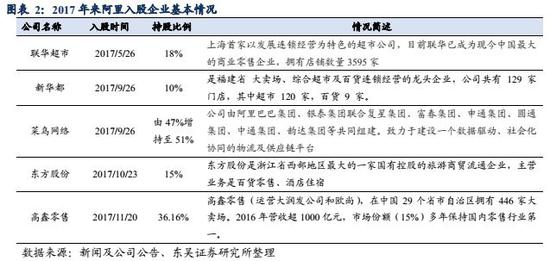

2017年以來阿里、騰訊在零售領域布局連連,其中阿里先后參股聯華超市、新華都、高鑫零售等線下超市龍頭,騰訊則參股永輝超市、家樂福中國,持續擴充其在線下零售方面的資源版圖。在上述參股合作中,阿里、騰訊兩大巨頭擁有海量流量及數據,可以為線下零售企業完成引流、數據分析、精準營銷,通過線上線下打通為后者爭取更多銷售機會;而后者則利用自身的成熟的零售渠道網絡、廣泛的線下消費者覆蓋、高效的供應鏈及物流體系為巨頭提供流量的“載體”,讓用戶群體得以留存甚至不斷擴張。

2、本次入股海瀾之家成為騰訊服裝板塊布局的第一步,直接彰顯對海瀾之家作為服裝板塊龍頭出色品牌力、渠道力、運營管理能力的認可。海瀾之家作為國民男裝品牌擁有身后品牌影響力,超5000家終端門店(截至17Q3主品牌4428家、愛居兔921家、其他品牌259家)深入布局各線城市,并憑借高效類直營管理體系擁有領先同業的平效水平,繼17年9月與阿里簽訂戰略合作協議后,本次又接受騰訊系戰略舉牌,充分體現優質品牌資源的稀缺性。其在2017Q4以來時尚生態全拓展方面已有包括入股UR、英氏嬰童等多項舉措,在時尚消費生態圈布局連連,本次騰訊系入股后,不僅其原有業務在線上業務的發展、O2O方面的探索值得期待,本次擬成立百億規模產業基金用于對服裝產業鏈展開投資,將有助于海瀾之家圍繞主業對接更多優質產業資源、輸出自身優質管理能力,為公司長期發展提供助力。

品牌服飾龍頭作為另一批擁有成熟營銷渠道、高效供應體系的標的,經歷2011年以來渠道調整后龍頭優勢更為突出,在當前阿里、騰訊爭相擴充線下版圖背景下,優質龍頭標的稀缺性將日益凸顯。17Q4以來四重利好下龍頭基本面表現優秀,疊加戰略投資者舉牌海瀾催化,或帶來紡服板塊龍頭業績+估值戴維斯雙擊。

我們已經連續多周強調森馬服飾、海瀾之家、富安娜、歌力思、太平鳥等品牌服飾龍頭的基本面走強趨勢,四季度以來龍頭零售數據向好,主要導源于四大方面:

1)宏觀經濟2017年表現向好,利好消費。總體/批發和零售業GDP(不變價)截至2017年12月不變價累計增長6.9%/7.1%(16年同期為6.7%/7.1%),總體增速穩中有升。而作為經濟增長先行指標克強指數在2017年的整體表現來看,截至2017年12月累計增長11.46%,高于2016年同期的7.50%,反映出宏觀經濟的樂觀前景。宏觀經濟表現走強背景下,整體利好消費類行業。

- 收購男女服裝,收購外貿服裝,收購庫存服裝

- 收購t恤 收購羽絨服 收購毛衣,收購牛……

- 義烏庫存服裝回收

- 義烏收購庫存,義烏庫存回收,義烏家具……

- 收購庫存打底褲,收九分褲

- 義烏收購庫存,義烏庫存回收,義烏家具……

- ROE認輸的背后 ——探求將來兩年的超額收益

- ROE認輸的背后 ——探求將來兩年的超……

- 海爾衣聯網孫傳濱做客《工賦青島》,試探家產

- 8月27日,青島市廣播電視臺《工賦青島……

- 步科股份2021年半年度董事會策劃批評

- 步科股份2021年半年度董事會策劃批評……