義烏收購庫存-義烏庫存收購_收購庫存-義烏庫存 > 收購庫存 > 收購庫存鞋帽 >

國際儲能市場最新發展動向及趨勢

編輯:義烏收購庫存-義烏庫存收購_收購庫存-義 瀏覽: 添加時間:2020-08-15 10:00

近年來,全球儲能產業發展迅速。全球主要儲能應用國家普遍通過完善電力市場規則、提供補貼和投資稅收減免等措施支持儲能市場發展,并逐步降低儲能參與電力市場的門檻。眾多儲能技術路線中,抽水蓄能是全球迄今為止部署最多的儲能方式,電化學儲能緊隨其后。從應用場景看,全球儲能市場主要應用場景更加多元,應用最多的是參與頻率調節市場,其次是參與能量時移。隨著鋰離子電池成本的快速下降,未來潛在的儲能市場空間更加廣闊。從電化學儲能細分技術類別看,未來15年,固定式儲能領域應用最多的仍將是鋰離子電池,而液流電池、鈉硫電池等技術則有望在長時儲能應用中取得突破性進展。本報告從全球及典型市場儲能部署、產業政策、熱點技術應用場景及技術經濟性等方面,分析了國際儲能市場最新發展動向及趨勢,供參考。

一、全球儲能市場發展概況

基于已公布儲能項目統計,2019年,全球儲能新增裝機規模為2.7吉瓦/5.5吉瓦時,全球宣布開發的儲能項目總規模為9.7吉瓦。2017年、2018年新增裝機容量分別達到4吉瓦、8吉瓦。綜合各機構的統計結果,2019年,雖然全球年度儲能裝機增速放緩,但仍穩步增長。

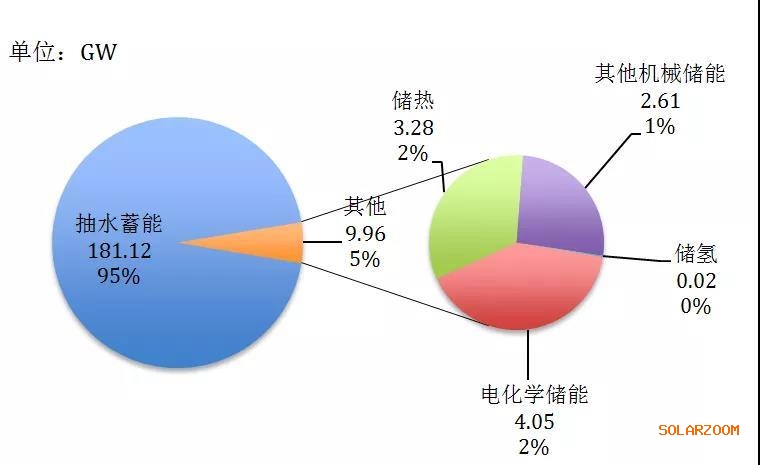

來自美國能源部全球儲能數據庫(DOE Global Energy Storage Database)的更新數據顯示,截至2020年2月18日,全球包括抽水蓄能、電化學儲能、壓縮空氣儲能、飛輪儲能和儲熱等在內累計運行的儲能項目裝機規模為191.15吉瓦(共1686個在運項目),其中抽水蓄能181.12吉瓦(350個在運項目)、電化學儲能4.05吉瓦(1023個在運項目)、儲熱3.28吉瓦(220個在運項目)、其他機械儲能2.61吉瓦(80個在運項目)、儲氫0.02吉瓦(13個在運項目)(見圖1)。其中,抽水蓄能占全球儲能裝機總量的95%,電化學儲能和儲熱各占2%左右,其他機械儲能占比約為1%。

資料來源:DOE

圖1 2020年全球各儲能技術類型最新裝機及占比情況

從技術分布來看,抽水蓄能是全球迄今為止部署最多的儲能方式,是目前最為成熟、成本最低的儲能技術;其次是電化學儲能和儲熱,電化學儲能是應用范圍最為廣泛、發展潛力最大的儲能技術;飛輪儲能等機械儲能也存在較大的發展前景。目前,全球儲能技術的開發主要集中在電化學儲能領域。

從地區分布來看,2019年美國、中國的儲能項目累計裝機規模居于全球前兩位,美國33.4吉瓦,中國32.3吉瓦。當年新增規模中,歐洲裝機量新增1吉瓦時,較2018年的1.4吉瓦時下滑28.6%,韓國新增裝機約2吉瓦時,同比下滑50%。2018年韓國電化學儲能累計裝機量一度排名全球第一,這得益于韓國推行的可再生能源配額制以及電費折扣計劃。根據中關村儲能產業技術聯盟(CNESA)全球儲能項目數據庫的不完全統計,截至2019年底,中國已投運的儲能項目累計裝機容量為32.3吉瓦,同比增長3.2%,裝機規模增長速度有所降低。

從產業政策來看,美國、英國、澳大利亞、德國等國主要通過完善電力市場規則、提供補貼和投資稅收減免等措施支持儲能市場發展。在完善儲能參與電力市場規則時,不斷明確儲能功能定位,讓其獲得參與電力市場的合理身份,但不同國家對儲能的定位存在差異。比如,2018年,美國將儲能列為獨立的電力資產;2019年6月,英國對儲能定義進行修訂,將儲能系統歸類為發電設施。近年來,英國允許儲能參與容量市場,德國、澳大利亞等國降低進入市場的儲能裝機規模要求,縮短結算周期等,讓小型儲能供應商有機會參與市場,并防止大儲能電站拆分成小單元參與競價。這些國家總體上是降低儲能參與市場的門檻,以鼓勵儲能發揮在電力系統中的多重作用。

二、國外儲能典型市場發展情況

近年來,隨著全球可再生能源開發利用的規模加大,儲能技術的發展與突破也成為各國關注的重點領域。目前,亞洲、歐洲、北美等地區國家紛紛部署儲能項目,并相繼出臺支持政策來促進儲能項目的研究與應用。下面以美、英、澳、德四國為例,對典型市場儲能發展現狀與產業政策進行分析。

(一)美國

1. 裝機規模

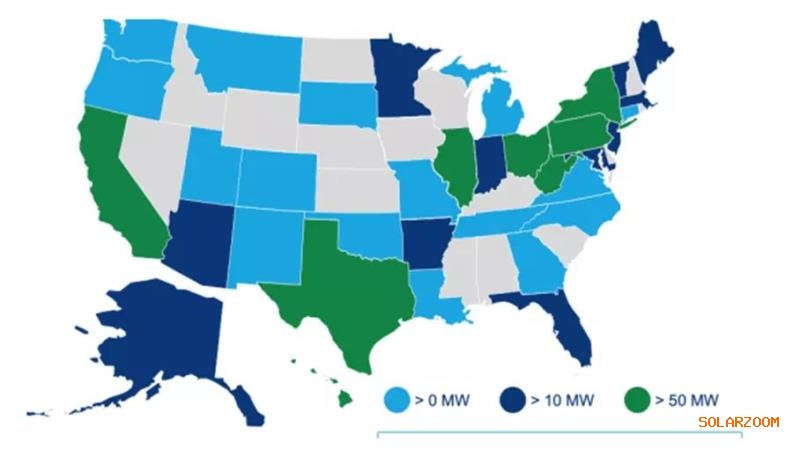

美國是全球儲能產業發展較早的國家,也是目前擁有儲能項目最多的國家,并擁有全球近半數的示范項目。截至2018年底,美國儲能裝機總規模達到32.9吉瓦,占全球比重的18.2%,2019年又新增裝機523兆瓦。美國儲能協會和伍德麥肯茲(Wood Mackenzie)的數據顯示,在2019年第四季度部署的186兆瓦儲能系統中,電網側儲能為103.8兆瓦,非住宅用戶側儲能為42.2兆瓦,而住宅儲能達到了創紀錄的40.48兆瓦,是2018年第四季度的兩倍。從地區上看,美國加州地區將繼續引領全美儲能產業的發展,夏威夷州、紐約州和德克薩斯州等地區的儲能市場也開始呈現爆發趨勢(見圖2)。

資料來源:Wood Mackenzie

圖2 美國各州儲能部署分布情況

2. 產業政策與市場規則

戰略規劃與法規方面,2020年1月8日,美國能源部長Dan Brouillette宣布啟動儲能大挑戰(Energy Storage Grand Challenge)以幫助開發下一代儲能技術并將其推向市場,該計劃旨在確保到2030年美國成為全球儲能行業領導者。美國前瞻性儲能政策的領導者是加州,加州在2013年就通過了一項計劃,要求所有的公用事業公司(IOUs)到2020年采購1325兆瓦的儲能。2017年,加州公用事業委員會又發布了第2868號法案,要求IOUs額外采購500兆瓦的分布式儲能。弗吉尼亞州和內華達州也在2019年相繼提出儲能目標。目前,美國制定或已實施儲能發展目標的州已經達到八個。同時,美國各州正在解決立法、行政命令、監管程序等眾多問題,這些問題將影響儲能系統的總體成本和價值、儲能系統與電網的連接過程。僅在2019年,美國各州的立法機關就審議了30多項與儲能部署相關的法案,十幾個州的監管委員會處理了一系列影響儲能部署的監管程序。

補貼方面,自發電激勵計劃(SGIP)是美國歷時最長且最成功的分布式發電激勵政策之一。SGIP補貼收益占用戶側總收益比重較高。根據CNESA全球儲能項目數據庫,將分布式儲能納入補貼范圍開始至2019年7月期間,SGIP處于補貼流程中以及已經獲得全額補貼的儲能項目數量(不包含取消的)達到13156個。其中,約6281個儲能項目已經獲得了SGIP的全額補貼支付。在用戶側儲能項目前五年的收益中,SGIP補貼收益占到總收益的40%~50%。從將儲能納入補貼范圍至今,SGIP經歷了多次調整和修改。2018年8月,加州議會通過SB700法案,將SGIP計劃的截止日期延長至2026年,用于持續激勵更多分布式儲能項目的建設。同時,從申請SGIP補貼的儲能設備廠商來看,特斯拉、LG化學、Stem Inc、CODAEnergy等企業獲得補貼的項目數量、能量規模和金額位居前列,補貼政策為儲能設備廠商帶來發展機遇。

- 收購庫存品牌鞋子–相關鞋產品及服務

- 收購庫存品牌鞋子 - 福建測試庫存回收……

- 收購庫存雪地靴|采取庫存雪地靴_那里收購庫存

- 新品快播網,這是義烏市侶婧電子商務……

- 收購庫存勞保鞋事變鞋軍靴溜冰鞋庫存采取,義

- 收購庫存勞保鞋事變鞋軍靴溜冰鞋庫存……

- 烏克蘭決定對中國注射器征收為期5年反傾銷稅

- 烏克蘭決定對中國注射器征收為期5年反……

- 人民幣兌美元收升 后市仍將震走高

- 人民幣兌美元收升 后市仍將震走高,……

- 本土劇女神曬裸胸泳裝 高宇蓁「0贅肉+神長美

- 記者林思妤/本土劇女神高宇蓁從伊林……